【強制險的理賠內容有哪些?】4個重點告訴你!

Last Updated on 2023 年 5 月 8 日 by elaine

有汽機車的汽車族、機車族們,在買車時都被要求要保「強制險」,而每年也要按時繳強制險保費,到底為什麼要強制保強制險?強制險的保障有哪些?可不可以不要保強制險?這篇文章幫大家一次釐清!

1. 強制險是什麼?為什麼要保強制險?

強制險又稱作「責任險」,是政府規定一定要保的保險,投保強制險的目的,是當交通事故發生而有人員傷亡時,不論過失責任在哪一方,受害人或其遺屬都可以向保險公司申請給付,或向「特別補償基金」申請補償,以幫助受害家庭免於短暫的經濟危機。

延伸閱讀:關於台灣強制險的由來,可以看這篇文章。

如果不保強制險,有可能會面臨不小的金額賠償,甚至牌照都會被扣留。所以強制險可以說是政府為交通事故,特別規劃的社會保險。

2. 強制險的理賠內容有哪些?

強制險是採「無過失責任但有限制額度」的理賠方式,也就是說不管過失是哪一方,受傷的人或死者的遺屬都可以申請理賠。

要特別注意的是,強制險的理賠對象是「人」不是「物」,且不包含駕駛本人。也就是說,強制險只保障受傷的別人,包含自己車上的乘客、別車的駕駛及乘客、還有路人都可以申請,就是不能保障自己車上的駕駛(本人),另外,車損的部分也不能理賠。如果駕駛是自撞,比如自己撞到樹導致受傷,強制險也無法理賠。

這也是為什麼,通常都會建議購買強制險時再加保「駕駛人傷害保險」的原因。另外,因為強制險只保人不保車,所以有些駕駛也會在購買「第三責任險」,因為第三責任險承保的對象包含了體傷和車損,讓「肉包鐵」行走的機車族可以更多保障,而汽車族也可以讓愛車少一份負擔。

至於強制險的理賠範圍有那些,這邊幫大家羅列重點,詳細的理賠項目可以參考這裡:

- 傷害醫療費用給付:每人最高以20萬元為限。

- 失能給付:失能程度分為15等級,金額從5萬元至200萬元不等,若受害人同時有相關之醫療費用, 可一併申請,合計最高220萬元。(適用101年3月1日以後發生之交通事故)

- 死亡給付:每人死亡給付為200萬元,受害人死亡前之相關醫療費用,可一併申請,合計最高220萬元。(適用101年3月1日以後發生之交通事故)

※若為98年3月1日至101年2月29日之交通事故,則死亡給付160萬元,失能給付金額從4萬元至160萬元不等,若受害人同時有相關之醫療費用,可一併申請,合計最高180萬元。

診療費用包括:

(1)掛號費

(2)診斷證明書

(3)病房費差額:1500元/日

(4)膳食費:180元/日

(5)義肢器材及裝置:每一上肢或下肢5萬

(6)義眼器材及裝置:每顆1萬元

(7)義齒器材及裝置:一齒1萬、上限5萬

(8)必要性醫療耗材:2萬

(9)接送費用:往返轉診、門診或出院之合理交通費用,上限2萬元

(10)看護費用:住院期間之特別護理及看護費用,居家看護需合格醫師證明有其必要性者:1200元/日(最多30日)

( 資料來源:特別補償基金)

3. 強制險費用是多少?

強制險的保費會按車輛種類、車主年齡、車主性別、酒駕紀錄及肇事紀錄而有所不同。

汽機車的強制險一年一約,每年都須辦理,有續保的話,第二年保費會有折扣。

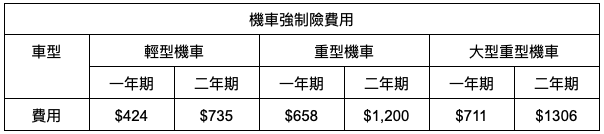

機車

機車保費僅分輕型及重型機車兩種。

輕型機車:51cc以下

重型機車:51-250cc

大型重型機車:251cc以上

汽車

汽車的保費是按「保險係數」計價,級數越低費率越低。

下表是男性與女性,依照年齡對照的保險係數。可以看到,每個年齡層性別的係數,女性雖然開車的人數較少,但以大數據來說,肇事率也較低,因此保險係數也較低。年齡上,則以60歲以上的女性係數最低。

| 年齡 | 男性 | 女性 |

|---|---|---|

| 20歲(含)以下 | 2.50 | 1.66 |

| 20歲至25歲(含)以下 | 2.30 | 1.53 |

| 25歲至30歲(含)以下 | 1.47 | 1.06 |

| 30歲至60歲(含)以下 | 1.00 | 0.92 |

| 超過60歲以上 | 1.05 | 0.79 |

除了年齡與性別,肇事與否也會影響隔年的強制險係數,肇事係數總共分成10級,初次投保皆以第4級 (1.00) 計算,若當年為發生肇事,隔年保費減1級,當年若肇事,則次年保費就會加3級。

等級與係數級別如下表:

| 等級 | 係數 | 等級 | 係數 |

|---|---|---|---|

| 1 | 0.70 | 6 | 1.20 |

| 2 | 0.74 | 7 | 1.30 |

| 3 | 0.82 | 8 | 1.40 |

| 4 | 1.00 | 9 | 1.50 |

| 5 | 1.10 | 10 | 1.60 |

試算:

舉例,若初次投保,級數是第4級,保費為1000元。

第一年為肇事,那麼肇事級數就會往前升為第三級,保費就是1000*0.82 = 820元。

反之,如果當年沒有肇事,那個隔年係數就會降到第7級,保費為1000*1.30 = 1300元。

另外,如果有被抓到酒駕,隔年的費率也會直接加價,第一次加3600元,第二次7200,第三次10800…依此類推無上限,嚴重一點還會被吊銷駕照。而且酒駕也不在強制險的理賠範圍,如果駕駛人是因為酒駕肇事而受傷,保險公司是不用負責的。

所以為了自己的錢包和他人的安全,喝酒千萬別開車。

4. 我一定要保強制險嗎?

既然都叫「強制險」了,當然就是強制要保的保險,根據「強制汽車責任保險法」第49條,如果警察公路攔檢發現為投保強制險,是可以開罰的。

汽車處3000元以上 – 15000元 以下罰鍰。

機車處1500元以上 – 3000元 以下罰鍰。

如果沒投保強制險又肇事,那麼將由公路監理機關處 6000元以上 – 30000元以下罰鍰,並扣留車輛牌照,直到依規定投保後才會發還。

因此投保強制險,是每位駕駛人的責任,若需要詳細的車險試算,可以在下方留言,小編會再為您詳細試算唷!

重點整理

- 強制險是每位駕駛人都必須投保的保險,如果被抓到沒有投保,是會被發錢的

- 強制險只理賠因交通事故而受傷的「人」不會理賠「車」,駕駛本人也不在理賠的項目裡,所以駕駛人可以再加保「駕駛人傷害保險」,讓人的保障更完善

- 強制險的保費會按照保險係數試算,保險係數是根據車主的性別年齡及出險的狀況,於次年投保時而調整,所以不是固定的

- 最後加碼一點,保護自己也保戶他人,開車絕對不要喝酒、喝酒也絕對不要開車唷!

Q & A

1. 我可以不保強制險嗎?

不行。

強制險是法定規定的保險,沒有承保是要受法定責任的。

另外,主管機關也規定,產險公司必須在強制險到期前30日通知保戶,如果未盡到通知的責任,保險公司也要受罰?

2. 不保強制險會怎樣?

不會怎樣,荷包大縮水而已。

依照強制險法規定,警察攔檢發現你沒投保強制險,是可以直接開罰的,如果沒投保又肇事,不只要賠錢,還會直接扣留牌照。

汽車未保強制險,處3000元以上 – 15000元 以下罰鍰。

機車未保強制險,處1500元以上 – 3000元 以下罰鍰。

肇事又未保強制險,處 6000元以上 – 30000元以下罰鍰,並扣留車輛牌照,直到依規定投保後才會發還。

3. 要去哪裡投保強制險?

可透過各大產險公司的官網線上投保,或是在保險寶留言區告訴小編,由小編幫您服務。

4. 強制險的費用大概多久會下來?

一般來說,保險公司收到理賠文件後就會開始處理,約10個工作天會有結果。

5. 可以用醫療收據複本申請理賠嗎?

可以的。

只要有蓋院方的印章,都可以申請理賠。複本也可以。