/富邦新醫卡優重大傷病終身保險(SWV1) 關鍵兩缺點分析/【保單老實說】

Last Updated on 2023 年 6 月 30 日 by elaine

先前富邦人壽大獲好評的「醫卡優」終身重大傷病險已經停售了,但還沒投保的朋友不用擔心,現在富邦推出了2.0版 – 新醫卡優終身重大傷病險(SWV1),這次的保障還有外溢功能,付保費的同時監督自己的健康。

根據統計,至111年9月,重大傷病的領證數已經高達百萬張,平均每3分鐘就有一人領有重大傷病證明,雖有健保補助,但支應有限,如果需要更高品質的醫療服務,就要選擇自費治療,這時重大傷病險就可以補助相關的開支。

目前健保定義的重大傷病共有22項300多種疾病,對保險公司而言不一定合乎成本,這幾年不少保險公司的終身型重大傷病險紛紛停售,目前比較常見的是一年期或是定期(類終身)的重大傷病險。例如我們之前提到國泰人壽的「真鍾心滿滿」重大傷病險。

但定期保險還是有期限限制,如果想要一勞永逸的朋友,可以考慮富邦這張新醫卡優終身重大傷病險(SWV1)(以下簡稱「新醫卡優」)的終身重大傷病險,他的保障可以到被保險人100歲唷!另外,新醫卡優除了有重大傷病保障外,針對特定的「重大疾病」也提供額外的理賠,就讓我們繼續看下去!

【延伸閱讀】超詳解!!國泰人壽的「真鍾心滿滿」重大傷病險

訂閱保險寶,保險資訊不能少

什麼是重大傷病險?

重大傷病包含 1) 腦中風、2) 冠狀動脈繞道手術、3) 急性心肌梗塞、4) 癌症、5) 末期腎病變、 6) 癱瘓、7) 器官移植,七大類,根據全民健保重大傷病分類,共有22項300多種疾病。

經醫師確診罹患公告之重大傷病時,可檢附相關證明來申請重大傷病卡,領卡之後健保可抵扣因重大傷病所需的相關醫療費用,超過健保的部分就由重大傷病險來分攤。

重大傷病險通常是一次性給付,也就是在確診之後,保險公司會給被保險人一大筆錢,自始契約就結束了。有些重大傷病險,針對特定的病症,還會有額外的加給。像我們這次的主角「新醫卡優」,就有提供「急性心肌梗塞(重度)」及「冠狀動脈繞道手術」兩項重大疾病的保障。

重大傷病和重大疾病有什麼不一樣?

1. 疾病認列不同

以全民健保認列的重大傷病共22大類疾病、300多項保障範圍。包含癌症、嚴重溶血性及再生不良性貧血、慢性腎衰竭、需終身治療的全身性自體免疫症候群、慢性精神病、燒燙傷面積 20%、接受器官移植、小兒麻痺/腦性麻痺引起併發症、重大創傷、呼吸衰竭需長期使用呼吸器、嚴重營養不良、潛水夫症、重症肌無力症、脊髓損傷或病變引發併發症、急性腦血管疾病、多發性硬化症、漢生病、肝硬化症、烏腳病、運動神經元疾病、庫賈氏病、罕見疾病。

至於重大疾病則是7項,包含冠狀動脈繞道手術、急性心肌梗塞、末期腎病變、重大器官或造血幹細胞移植、腦中風後障礙、癌症、癱瘓等。

2 . 重大傷病險和重大疾病險的理賠方式

重大傷病險和重大疾病險,都是一次性理賠,被保險人只要確定罹患保障的疾病,並取得相關證明,保險公司就會給付一筆理賠金,保戶可以決定這筆保險金要做醫療支出、出國旅遊或是其他用途。

在理賠認定上,重大傷病險須取得健保署核發的重大傷病證明文件也就是俗稱的重大傷病卡,或是取得區域醫院層級以上開立的重大傷病範圍的診斷書、病歷摘要或足以證明罹患健保核定的重大傷病等證明文件,就可以申請理賠。

而重大疾病則只要是在醫療規定,領有開業執照並設有病房的公、私立及醫療法人醫院,開立確認罹患前面所講的7項疾病證明,就可以申請理賠。

一般來說,「重大傷病險」和「重大疾病險」是兩個不同的險種,不過這次我們要介紹的「新醫卡優重大傷病險」的保障,除了22項重大傷病外,也涵蓋2項重大疾病喲!

【延伸閱讀】重大傷病一次詳解請看我!

新醫卡優的特色是什麼?

1 . 三種繳費年期,保障一次到終身:

新醫卡優有10年、15年及20年期,三種繳費年期可以選擇,10年期接受的投保年齡可以到60歲、15年期到55歲、20年期到50歲。不管哪一種年期,只要繳費期滿,保障直接到終身100歲。

| 繳費年期 | 10年期 | 15年期 | 20年期 |

| 投保年齡 | 0-60歲 | 0-55歲 | 0-50歲 |

2 . 豁免保費:

所謂豁免保費,指的是繳款期間發生重大事故而失去工作能力,導致未來無法再繳納保費,這時「豁免」機制就會啟動,也就是說,保戶從此不用繳費,但所有的保障依舊,未來出險依舊提供理賠。

通常豁免保費需要額外加價購買,但「新醫卡優」直接包含豁免保費。未來只要被判定二至六級失能就有豁免機制。

【延伸閱讀】如何判定失能?一張表一次說明!

3 . 保費外溢:

保戶每年只要提供健檢報告,第二年就可以享有1%的保費折扣。健檢內容須包含

- 身高體重

- 血壓、血糖

- 血脂肪(包括膽固醇、三酸甘油脂)

【延伸閱讀】認真減肥就有折扣?1分鐘了解外溢保單!

新醫卡優的保障有哪些?

根據全民健保在108年修訂的「重大傷病定義」包含以下22項,接下來我以30歲男性、20 年期、保額100萬來試算:

| 1.須終身治療之全身性自體免疫症候群 | 9.因呼吸衰竭需長期使用呼吸器 | 16.慢性腎衰竭 |

| 2.小兒麻痹、腦性麻痺所引起之併發症 | 10.嚴重溶血及再生不良性貧血 | 17.脊髓損傷或病變所引起之併發症 |

| 3.潛水夫病 | 11.漸凍人症 | 18.急性腦血管疾病 |

| 4.慢性精神病 | 12.重症肌無力 | 19.燒燙傷 |

| 5.漢生病 | 13.多發性硬化症 | 20.接受器官移植 |

| 6.烏腳病 | 14.嚴重營養不良 | 21.罕見疾病 |

| 7.賈庫氏病 | 15.癌症 | 22. 重大創傷 |

| 8.肝硬化症 | – | – |

第一年重大傷病保險金

保單第一年度,只要中了上面22項重大傷病的其中一項,理賠金是「年繳應繳保費*1.06」,以「30歲男性、20 年期、保額100萬」為例,第一年繳了38,900元,那我出險時可以領到41,234元(38,900*1.06)。

第二年以後重大傷病保險

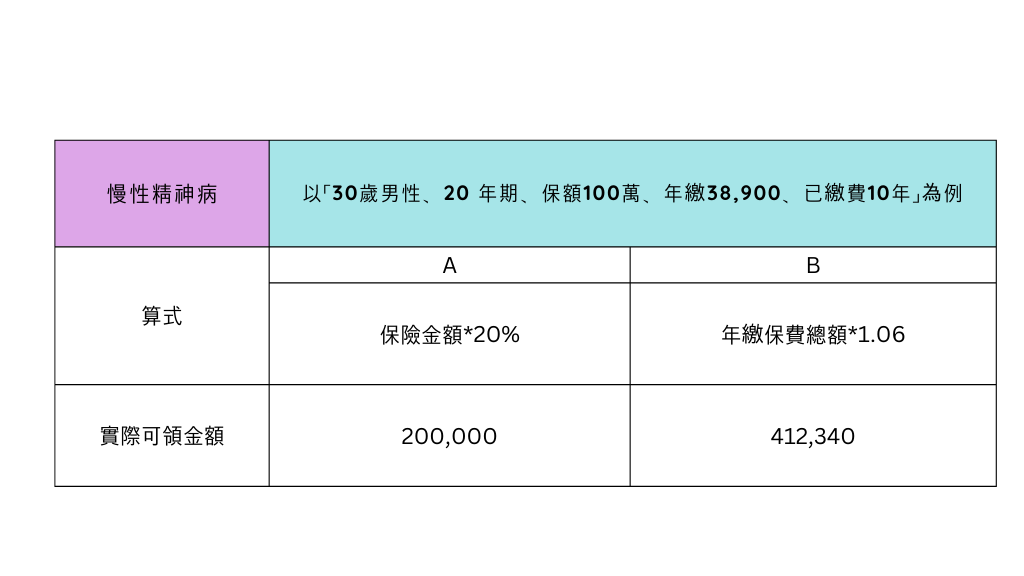

第二年以後,重大傷病分為「慢性精神病」及「慢性精神病以外的重大傷病」兩個方向理賠。以「31歲男性、20 年期、保額100萬、已繳費10年」為例:

1.慢性精神病:

理賠金=保險金額*20%。或是 理賠金=年繳保費總額*1.06。 取其大者。

以「30歲男性、20 年期、保額100萬、年繳38,900、繳費10年」為例,他會有兩種理賠金。

A) 保額100萬*20%=200,000

B) 年繳保費38,900*10年*1.06=412,340

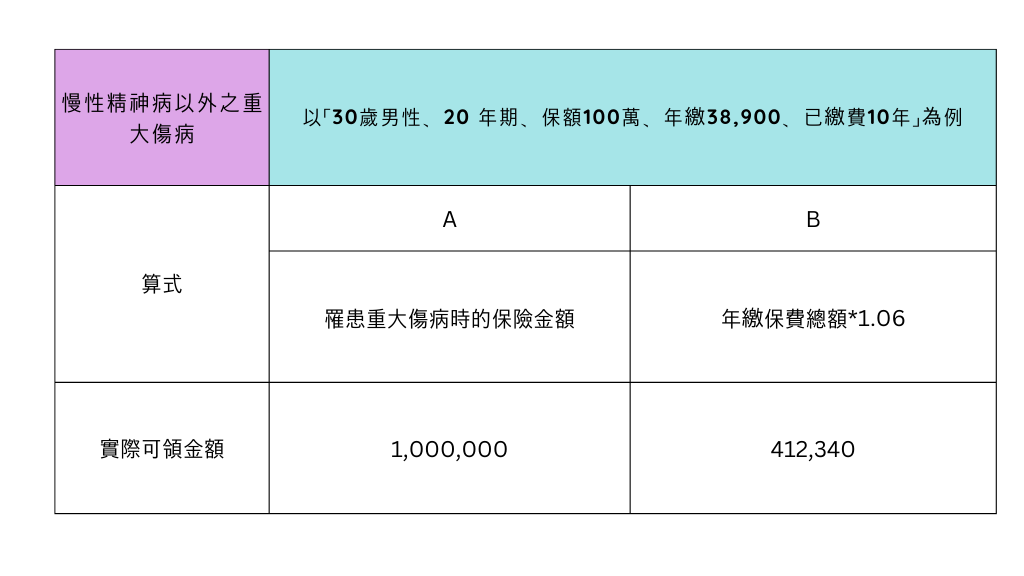

2. 慢性精神病以外的重大傷病:

理賠金=罹患重大傷病時的保險金額。或是 理賠金=年繳保費總額*1.06。 取其大者。

以「30歲男性、20 年期、保額100萬、年繳38,900、已繳費10年」為例,他會有兩種理賠金。

A) 保額100萬,全數理賠

B) 年繳保費38,900*10年*1.06=412,340

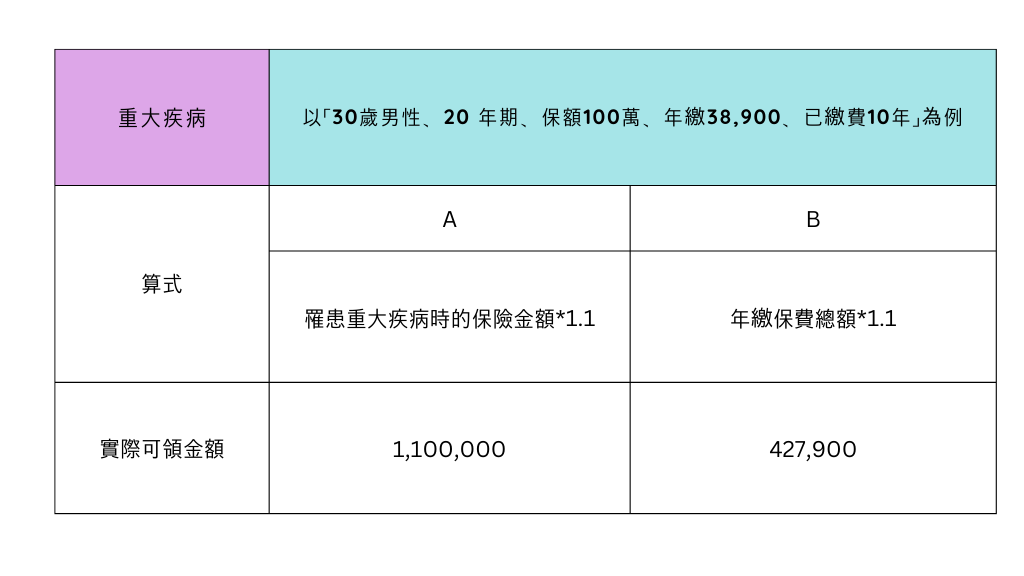

3. 重大疾病保險金

「新醫卡優」特別針對「急性心肌梗塞(重度)」及「冠狀動脈繞道手術」兩項重大疾病多出1.1倍的保障。ㄧ旦罹患上述兩種疾病的其中一項,富邦人壽會會以下列兩種方式,取其大者理賠(以「30歲男性、20 年期、保額100萬、年繳38,900、已繳費10年」為例):

A) 罹患重大疾病時之保險金額的1.1倍 = 保額100萬*1.1=1,100,000

B) 年繳保費總額的1.1倍 = 38,900*10*1.1= 427,900

4 . 身故保險金或喪葬費用保險金 / 完全失能保險金

完全失能就是一級失能,在保險上的理賠視同身故。富邦提供三種理賠方式,一樣取最大者理賠:

A) 身故或完全失能確診時的保險金額。也就是保多少保額,就理賠多少。保100萬就理賠100萬;200萬就200萬。

B) 年繳保費總和*1.06。

C) 身故或完全失能確診時的「保單價值準備金」。

5 . 二至六級失能豁免保費

一級失能的理賠金比照身故保險金理賠,二到六級失能則是不用再繳保費,保障依舊有效。

6 . 祝壽保險金

醫卡優是終身保單,不過所謂終身是指保險年齡滿100歲,過了100歲,保障就結束了。如果那個時候我們還在世,保險公司會給我們祝壽金,祝壽金的計算有兩種,一樣以給付金額較多的為主:

A) 保險年齡屆滿100歲時的保險金額,也就是保多少保額,就理賠多少。保100萬就理賠100萬;200萬就200萬。

B) 年繳保費總和*1.06。以「30歲男性、20 年期、保額100萬、年繳38,900為例」20年總共繳了778,000,滿100歲的時候就可以領回824,680(778,000*1.06)。

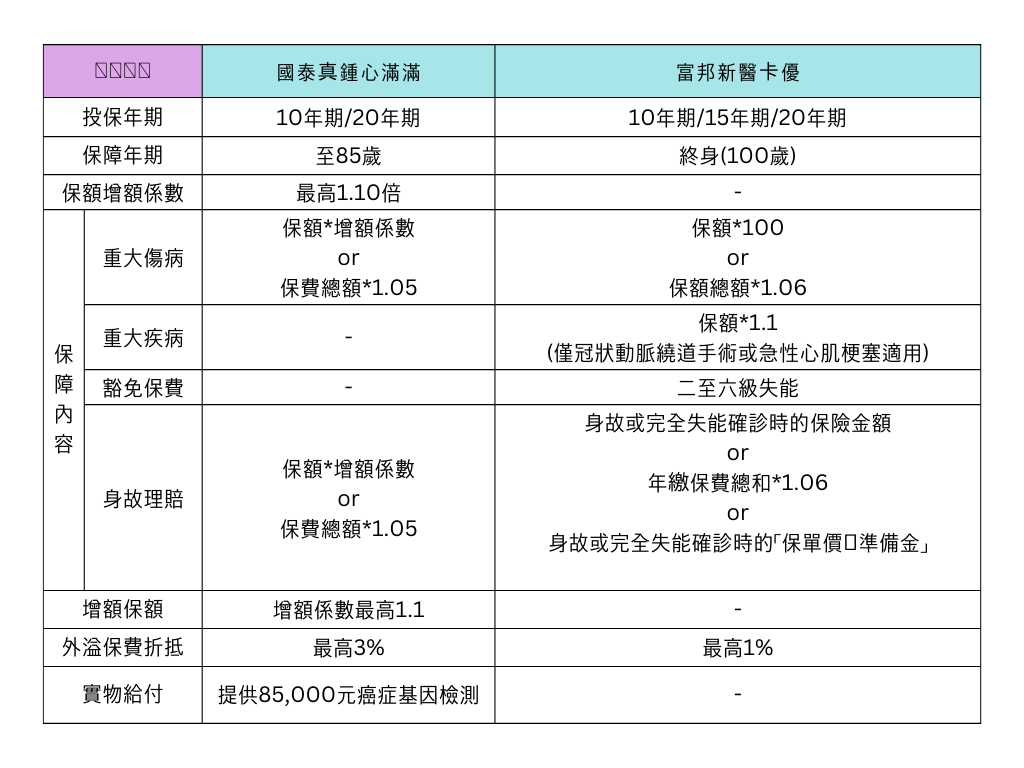

整體來說,新醫卡優的保障機制和國泰人壽的「真鍾心滿滿」非常類似,我在看保單的時候,都會不斷拿兩者來比較。

【延伸閱讀】國泰人壽「真鍾心滿滿重大傷病定期保險」有哪些保障,一次搞懂!

新醫卡優的保費是多少?

新醫卡優並沒有公告保費,如果需要可以至官網詢問客服。

這邊僅列出「30歲男性、年期20年、保額100萬」,並與相類似的國泰「真鍾心滿滿」保單比較兩者的保費。

隨著年紀和性別不同,兩樣產品的價格也會不同,投保前可以先比價再決定。如果對詳細的價格有問題,可以來信保險寶討論。

新醫卡優投保前要注意什麼?

1. 疾病等待期

「新醫卡優」的疾病等待期是30天,癌症90天,等待期內出險是沒有保障的。

2. 一旦出險,理賠後契約就會終止

一旦申請了理賠,契約就會終止。同樣地,到了100歲,領到祝壽金之後,契約也會結束。

3. 不保項目

雖然只要領有重大傷病卡,新醫卡優就會理賠,但有些先天的傷病是無法申請理賠的,條款有列出以下8種不理賠的傷病,投保前要特別留意唷!

| 1) 遺傳性凝血因子缺乏 | 2) 職業病 | 3) 外皮之先天畸形 | 4) 先天性免疫不全症 |

| 5) 先天性新陳代謝異常疾病 | 6)先天性肌肉萎縮症 | 7) 心、肺、腸胃、腎臟、神經、骨骼系統等之先天畸形及染色體異常 | 8) 早產兒所引起之神經、肌肉、骨骼、心臟、肺臟之併發症 |

新醫卡優有哪些優缺點?

優點

- 保費不浪費:新醫卡優身故有保險金、滿期也有祝壽金可領回。繳出去的保費屆時都會退回。

- 有失能保障:現在不容易買到失能險,新醫卡優針對二到六級失能有豁免保費的機制。

- 有保單價值準備金:新醫卡優本質是「壽險」,所以繳出去的保費可以累積保單價值。也就是有「自動墊繳」服務,也可以行使保單質借。

缺點

- 保費高:重大傷病的保額建議抓在200萬以上,才有足夠的財力面對突如其來的醫療問題。所以一年至少要準備4-5萬在這張保單上。

- 一次性給付:重大傷病險在出險後,理賠結束契約也會跟著終止了。所以之後如果又遇到相關的疾病,例如癌症復發等等,就沒有保障了。

新醫卡優投保建議

非首選,確定預算再投保

這是一張有錢人的保單,保費偏高,但保障非常完整,囊括重大傷病險、失能險、癌症險、壽險的功能,而且保費是有去有回的。

我會建議最低保障至少要有200萬,假設一年的保費是4-5萬,那麼平均一個月就要準備3-4千元。如果預算有限,這張保單並非首選,我會建議把錢拿去買一年期、相類似的保險。

填補保障缺口

「新醫卡優」比較適合,已經有類似的保單,但仍覺得保障不夠,想要把缺口補齊的人。例如有些長輩已經快要60歲,而他的保單最多只保到75歲,想利用短短的十年,把保障一口氣做足,那麼「新醫卡優」就很適合當作加強保單。

重大傷病比一比

乍看之下,富邦的保障好像比國泰再多一點,但認真精算過理賠金之後,其實國泰的保單有增額係數,也就是隨著繳款年期增長,保額會逐漸拉高,所以理賠的金額可能會高過富邦。

但兩項商品真的非常類似,也難分軒輊。個人建議,最實在的是在投保當下,看誰家的保費比較划算,再決定找誰投保。

重大傷病保單種類繁多,以上是根據「新醫卡優」的特色,找到最為接近的保單供大家參考,如果有更好的商品也歡迎來信分享,或在留言區討論唷!

新醫卡優常見問題 Q & A

Q1. 重大傷病和重大疾病有什麼不一樣?

A1.

主要是疾病認列的範圍不同。

以全民健保認列的重大傷病共22大類疾病、300多項保障範圍。包含癌症、嚴重溶血性及再生不良性貧血、慢性腎衰竭、需終身治療的全身性自體免疫症候群、慢性精神病、燒燙傷面積 20%、接受器官移植、小兒麻痺/腦性麻痺引起併發症、重大創傷、呼吸衰竭需長期使用呼吸器、嚴重營養不良、潛水夫症、重症肌無力症、脊髓損傷或病變引發併發症、急性腦血管疾病、多發性硬化症、漢生病、肝硬化症、烏腳病、運動神經元疾病、庫賈氏病、罕見疾病。

至於重大疾病則是7項,包含冠狀動脈繞道手術、急性心肌梗塞、末期腎病變、重大器官或造血幹細胞移植、腦中風後障礙、癌症、癱瘓等。

詳細範圍可至全民健康保險官網查詢。

Q2. 醫卡優與其他重大傷病險最大的不同是什麼?

A1.

對於「冠狀動脈繞道手術」和「急性心肌梗塞」兩項心血管疾病有特別保障。

健保署認列的重大傷病雖然多達300多種疾病,但並不包含心臟相關的保障,因此大部分的重大傷病險,除非有特別列舉,否則心血管疾病是沒有在保障範圍的。