/全球人壽加倍醫靠終身醫療健康保險(PHB) 3大缺點分析/【保單老實說】

隨著健保財務吃緊,給付也有一定的限制。如果需要更好的醫療照護,選擇實支實付型的醫療險可說非常實用。今天我們就來開箱全球人壽萬能的實支實付醫療險 – 加倍醫靠終身醫療健康保險(PHB,以下簡稱「加倍醫靠」)。

為什麼說是萬能,因為加倍醫靠不只有實支實付,還有針對特殊醫療的保障,另外,這是一張會跟著保戶一起長大的保單,年紀越大保障越多!

訂閱保險寶,保險資訊不能少

加倍醫靠 3大保單特色

1 . 4種年期,終身保障

加倍醫靠是一張終身醫療險保單,年期有四種:10年期、15年期、20年期及30年期,年期越長保費越低,繳費期滿,保障直接拉到終身110歲。

| 繳費期間 | 投保年齡 |

| 10年期 | 0-65歲 |

| 15年期 | 0-66歲 |

| 20年期 | 0-55歲 |

| 30年期 | 0-45歲 |

2 . 保費不浪費

不管是中途身故,或是活到110歲,繳出去的保費會先*1.02倍,再扣除已經理賠過的金額直接退給保戶或受益人。越健康,退越多。

3. 終身醫療實支實付

被保險人滿保險年齡75歲之後,就有終身的實支實付理賠。

加倍醫靠 10大保障範圍

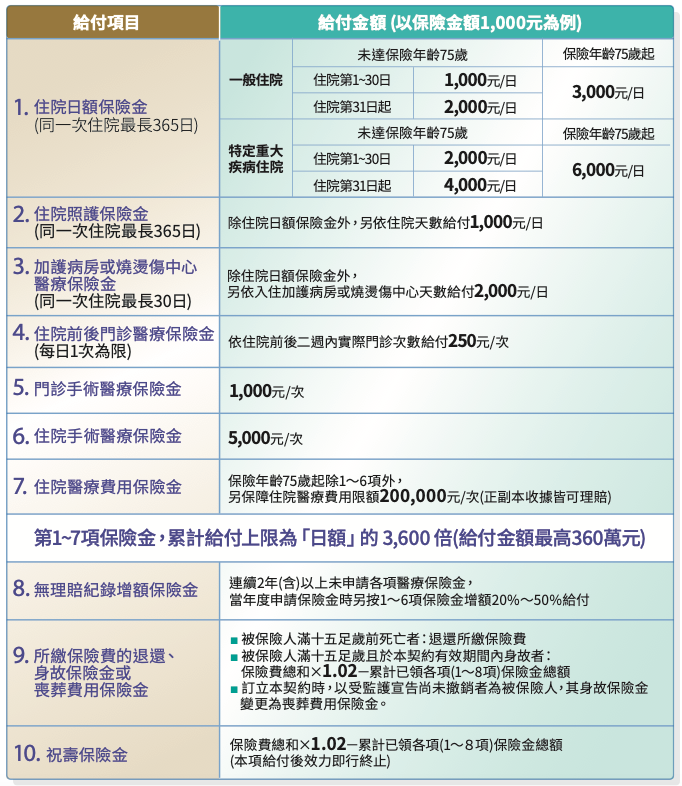

接下來說明加倍醫靠的保障範圍,我們以「保險金額1,000元」為例,試算每一項保障的理賠金。

1 . 住院日額保險金(同一次住院,最長365日)

一般住院第一個月(1-30天),每天理賠1,000元,第31天起,理賠會變雙倍2,000元。如果是特定重大疾病,理賠是一般病房的兩倍,也就是住院第1-30天,每天2,000元,第31天,每天4,000元。

一旦屆滿保險年齡75歲,所有的保額就直接三級跳。不論住院多久,一般病房一天理賠3,000元,特定重大疾病住院,一天就變6,000元。

2 . 住院照護保險金(同一次住院,最長365日)

每次住院,除了可以領到第1項的日額理賠,「加倍醫靠」還會依住院天數,每天再多給付1,000元,用來彌補因為住院而損失的工作收入等。

3 . 加護病房或燒燙傷中心醫療保險金(同一次住院,最長30日)

每次住院,除了可以領到第1項的日額理賠,「加倍醫靠」還會依住院天數,每天再多給付2,000元。

4 . 住院前後門診醫療保險金(每日1次為限)

依住院前後兩週內,實際門診次數,每次給付250元。

5. 門診手術醫療保險金 1,000/次

6. 住院手術醫療保險金 5000/次

7. 住院醫療費用保險金(實支實付)

只要保險年齡屆滿75歲起,保險範圍除了前面講的1-6項外,還會增加住院醫療保險金,也就是不只有病房補助,每天也有照護金,另外再加碼200,000元的醫療費用,採實支實付,只要有住院,期間醫療費用可採實支實付理賠,正副本收據皆可。

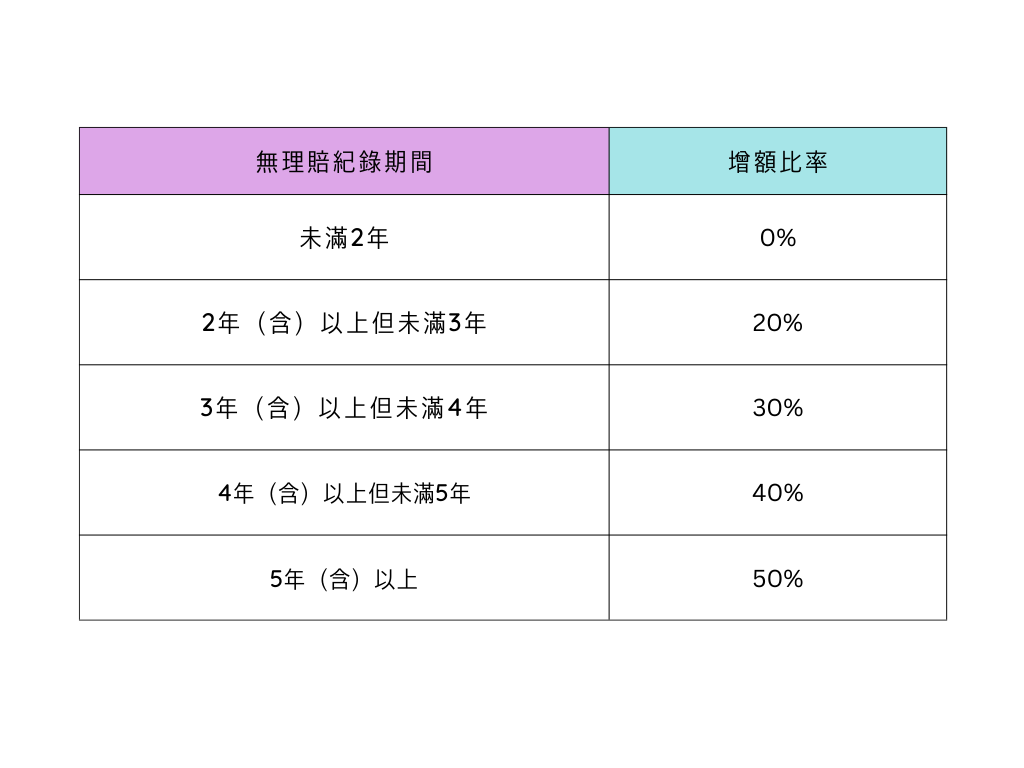

8 . 無理賠紀錄增額保險金

如果連續兩年(含)以上未申請各項醫療保險金,當年度申請保險金時,會按1-6項保險金增額20-50%給付。也就是說,如果超過兩年都沒有出險,一旦需要理賠,理賠金會按比例增加,但保費不變唷!所以如果我們年紀越大越健康,「加倍醫靠」能夠服務我們的範圍既深且廣。

9. 所繳保險費的退還、身故保險金或喪葬費用保險金

這張保單沒有身故保險金,但如果被保險人如果在繳費期間過世,保險公司會把保費退還。如果被保險人未滿15歲,全球人壽會退還所有繳出去的保費;但如果被保險人已滿15歲,可以領到的金額 =「(所繳保費總和*1.02倍)- 之前領過的保險金」。

10 . 祝壽保險金

如果被保險屆滿110歲仍在世,保險公司會提供祝壽保險金 = 「(所繳保費總和*1.02倍)- 之前領過的保險金」。自此本張保單效力終止。

以上就是加倍醫靠全部的保障內涵,跟我們之前認識的全球人壽其他醫療險一樣,保障範圍相當廣,且這張保單還能保障到終身,且隨著我們年紀越大,加倍醫靠可以提供的保障就越多。

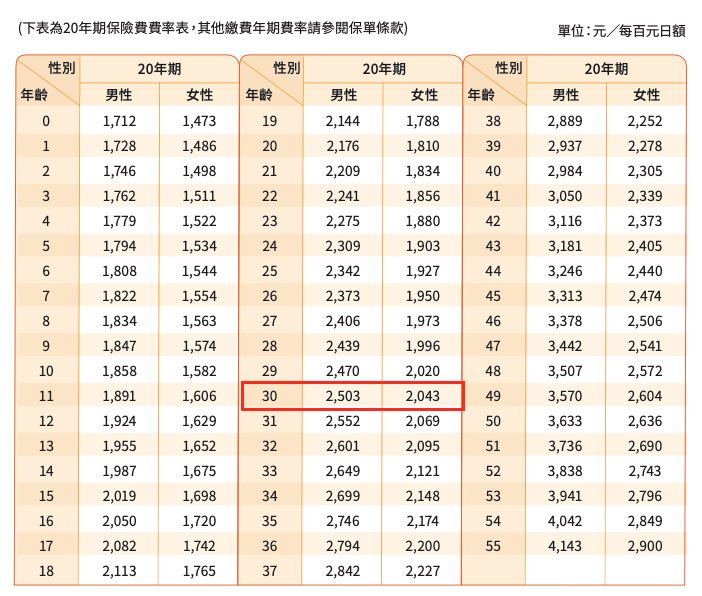

加倍醫靠 保費計算方式

DM提供的是20年期的試算表,其他年期,可以點選保單條款,直接拉到最下面,會有各年期的試算表唷!

這裡就先以20年期試算表說明,「加倍醫靠」的保費計算單位是「元 / 每百元日額」。意思是,住院日額「每100元所要負擔的保費」。所以如果我們投保的保額是日額1000元,就是 「對應的保費*10 = 實際應繳金額」。

以30歲,男性,繳費20年,保費1,000元為例,他每年的保費就是25,030元。「加倍醫靠」是固定保費,往後保費都不會隨著年紀調漲,所以越早保越便宜。(更多年期保費計算方式請點我)

加倍醫靠 投保注意事項

- 契約等待期30天:「加倍醫靠」首次投保的等待期是30天,也就是核保過後,必須過了30天,保障才會生效。

- 理賠上限是保額的3600倍:「加倍醫靠」的理賠金是日額的3600倍,假設住院日額1000元,那麼理賠的上限就是360萬。

- 75歲後才有實支實付:「加倍醫靠」並不是一開始就有實支實付,而是要等到被保險人的保險年齡滿75歲後,才會啟動實支實付喲!

加倍醫靠 優缺點分析

優點

1 . 可接受醫療副本理賠:醫療險最怕買了幾家的保險,結果理賠的時候因為收據正副本的問題,導致理賠時間延誤。但這張保單是可以接受副本理賠的,縮短文件往返的時間。

延伸閱讀:醫療收據正副本,為什麼會影響理賠?

2 . 保費固定:醫療險的收費特色,就是保費會隨著年紀增加跟著變貴,但「加倍醫靠」是終身型的保險,也就是一旦確定投保,只要沒有停效(終止契約),保費都是固定的。

3 . 終身保障,沒有後顧之憂:我們都知道年紀越大,身體要承擔的風險越多,醫療成本也越高。所以趁早規劃醫療險,可以防患未然,「加倍醫靠」是個不錯的終身醫療險。

4 . 年紀越大保障越多:首先,「加倍醫靠」有增額保障,如果連續兩年都沒有出險,保額就會增加。再來是過了75歲後,會提供200倍的實支實付保額。

缺點

1 . 有健保2-2-7條款的限制:如果有動刀,必須符合健保2-2-7條款裡「手術」的定義,「加倍醫靠」才有理賠。

延伸閱讀:健保2-2-7條款 – 繳一堆保費,卻沒理賠!那是因為你投保醫療險的時候少看了這一條!

2 . 75歲開始才有實支實付:「加倍醫靠」的實支實付功能,必須等到被保險人75歲時,才會啟動,75歲以前,只有日額給付的。

3 . 實支實付不包含門診:75歲之後,被保險人必須有住院才有實支實付,一般門診是沒有包含的。

投保建議

就保障與保費方面,這是一張CP值很高的終身醫療保險,但仍有幾個地方必須留意。首先是「加倍醫靠」在75歲前沒有實支實付,建議可以先買其他定期保險,75歲之後就沒有後顧之憂了。

再來是「加倍醫靠」的投保年齡限制,如果你還沒滿45歲,或是想幫新生兒規劃醫療險,建議選擇20或30年期的方案,但個人認為30年期有點長,20年剛剛好。但如果你已經超過45歲,建議可以買10年或15年期,這樣繳完沒多久,就可以享受實支實付了。

最後最後,還是那句老話,買保險一定要量力而為,先省視自己的預算,再決定方案,以免繳到一半沒錢要停效,一切就白費了,這樣非常可惜也很不划算。

你保「加倍醫靠」了嗎?還沒的話,可以聯絡我,在備註欄寫「加倍醫靠」,我會近一步向你說明。或是你已經投保了,有其他保單或理賠問題,也可以跟我聯絡,記得留下聯絡方式,我會在一個工作天回覆唷!