/醫療險陷阱多?不要怕!投保5面向,看這篇就夠了!/

Last Updated on 2023 年 5 月 31 日 by elaine

明年健保預算下修,未來自費項目會越來越多,看病也會越來越貴,為了減輕醫療負擔,醫療險已經是國人不可或缺的保單,幾乎人人有一張。然而醫療險並不是只要投保就能理賠,投保細節、理賠方式有哪些,保費如何規劃才合理?保險寶一次幫你整理投保醫療險的5大面向,有任何問題也歡迎來信詢問!

【聯合新聞網】健保總額大砍 醫憂自費項目增多「西醫、中醫、牙醫都受影響」

訂閱保險寶,保險知識少不了

醫療險賠什麼?

醫療險是針對「醫療行為的支出」進行賠償。不管是因為疾病還是意外,而需要去醫療院所治療,所花費的項目都可以是醫療險的理賠範圍。但並不是所有的項目都可以賠償,而是對「全民健保賠不到的支出才能賠償」。

台灣有非常完善的健保制度可以分擔民眾的醫療費用,但由於醫療技術不斷進步,有些新的項目還未納入健保,如果想要更好的醫療品質,就必須自費,這些自費項目又叫作「雜費」(或雜支),醫療險主要是針對雜支項目理賠。至於理賠的面向要怎麼看?哪些適合我們?就讓我們繼續看下去!

延伸閱讀:醫療雜費怎麼看?從醫療收據來解說!

面向1. 醫療險的年期:「終身醫療」和「定期醫療」有什麼不同?

終身醫療險

終身醫療險顧名思義,就是持續繳款到一定的年期(通常是二十年)之後不用再繳費,但保障直接延續到終身(100-110歲,視各家保險公司而定),而且保費固定,不會因為被保險人的年紀漸長或是因為曾經出險而變貴。

優點

- 保費固定:醫療險的保費會隨著年紀而增長,年紀越高,保費越貴。所以行有餘力趁年輕先保,之後比較不會有負擔。

- 保障持續無後顧之憂:終身保險可以直接延續到保險年齡100歲或110歲,不用擔心年老收入有限時的醫療問題。

缺點

- 理賠金被通膨吃掉:過去一樣的醫療項目可能只需要1-2000元,過了十年,一樣的項目可能已經漲了3-4倍,當時投保的理賠金很可能已經不夠用了。

- 醫療技術進步,許多自費項目可能已納入健保:當時繳出去的保費,出險時,如果已經被納入健保,醫療險就不會理賠了。

定期醫療險

定期醫療險則是有保險年齡的限制,繳費固定的期限,但保障有年齡限制。例如繳費15年,保到85歲。繳費期間保費不會變動,時間到了保障會結束,且定期保險不會有墊繳的服務,停效也不能復效。

優點

- 期限短、負擔小

- 規劃彈性:因為年期短,如果覺得保費太高,或是保障不符需求,可以在期滿之後調整自己的保障。

缺點

- 滿期就沒有保障

- 保費會隨的年齡增長而變貴

面向2. 醫療險的理賠給付:「定額給付」是什麼?「實支實付」是什麼?

定額給付

定額給付,就是保險公司會給予固定的理賠金額,不管這次醫療花了多少錢,只要有醫療行為,拿到的理賠金額都是固定的。

例如有些醫療險有所謂的「住院日額1,000元」,意思就是今天我只要住院,不管我住哪種病房,保險公司一天就要給我1,000元,就算我住的是免費的健保房,也照樣可以拿到理賠金。又例如保單說明「手術理賠30,000元」,但我實際花了60,000元,到時候理賠也只能拿到30,000元。

優點

- 理賠流程較實支實付簡便:有些實支實付會有「正本理賠」的問題,也就是提供的醫療收據必須要是正本收據,才能進行核保及理賠。但定額給付比較不會有正副本的問題。

- 多領到理賠金:如果保額夠高,而實際的醫療支出低,那麼理賠金就會比實際的支出要高。

- 多出的理賠金可彌補看護成本:因為醫療而造成的損失,不只是要多花醫藥費,有時候也會因為無法上班而導致收入有損失。如果定額給付有多出的理賠金,就可以彌補這方面的損失。

缺點

- 理賠項目較少:大部分的定額給付是在住院日額項目提供的保額較高,其他如手術、門診保額較低,或是不在保內。

- 如果保額太低,而自費項目太高,實際支出的費用可能會無力承擔。

- 手術保額較低:定額給付的醫療險,針對手術的項目保額較低,若需要較完整的保障,則需要把保額拉高,或是另外投保手術險。

實支實付

實支實付則剛好和定額給付相反,保戶花多少就賠多少,但也不是毫無上限,每個保險公司都會設定理賠上限,超過上限就不再理賠。

優點

- 可理賠的範疇較廣:舉凡醫藥、門診手術等等都可以理賠。

- 不太容易超過理賠上限:實支實付的限額較定額給付高,所以可以獲得的理賠也較高。

缺點

- 要留意理賠時,是否要求「正本理賠」:有些實支實付的保單要求理賠時,必須提供「醫療收據正本」,但正本收據只有一張,若同時投保多家醫療險,且都要求需「正本理賠」,那麼理賠金就有可能受影響。

- 如果自費項目變成健保項目,可能領不到理賠金:隨著醫療技術提升,過去需要自費的項目,在未來也有可能納入健保,一旦變成健保項目,實支實付就理賠不到了。

面向3. 醫療險的理賠範圍:怎麼分辨「概括式」和「列舉式」?

概括式

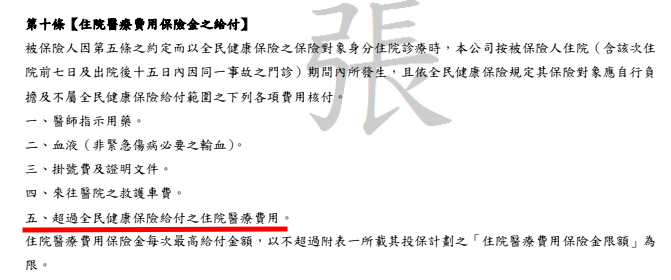

概括式條款是以範圍當作理賠方向,他的理賠範圍較廣,未來如果有新的醫療耗材也都可以囊括進去。只要保單條款有出現「超過全民健保給付之住院醫療費用」,就算是概括式的保險了。

以「全球人壽實在醫靠醫療費用健康保險附約」為例,條款第十條「住院醫療費用保險金之給付」的第五點清楚載明「超過全民健保給付之住院醫療費用」,此張保單的理賠就是「概括式」的。

列舉式

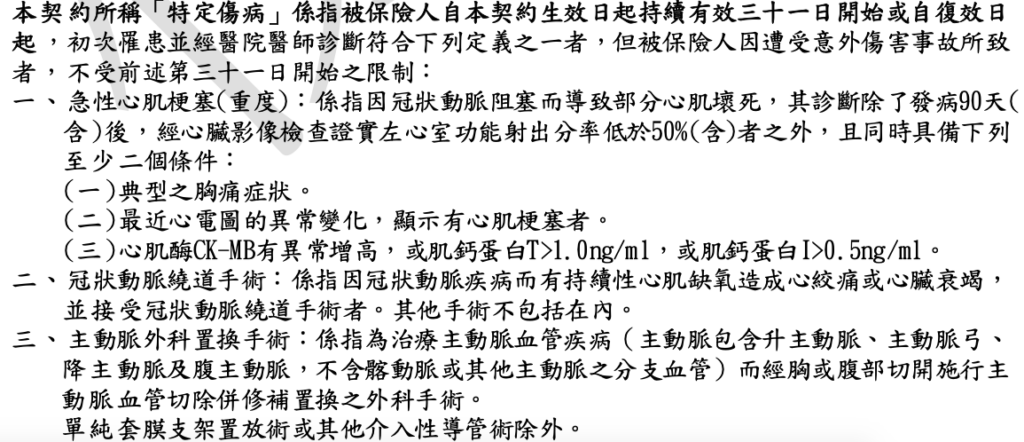

列舉式條款,則是有列的有賠,沒有列的就沒有賠。通常「列舉式」的保單,理賠範圍較窄,理賠條件也會比較嚴格。不過有些保單,會針對特定的疾病額外提供加倍理賠,這些特定疾病或醫療,也是列舉的項目。這裡舉一份契約條款舉例,如果解釋有誤,也請不吝指正!

面向4. 醫療險理賠文件:「正本理賠」和「副本理賠」差在哪?

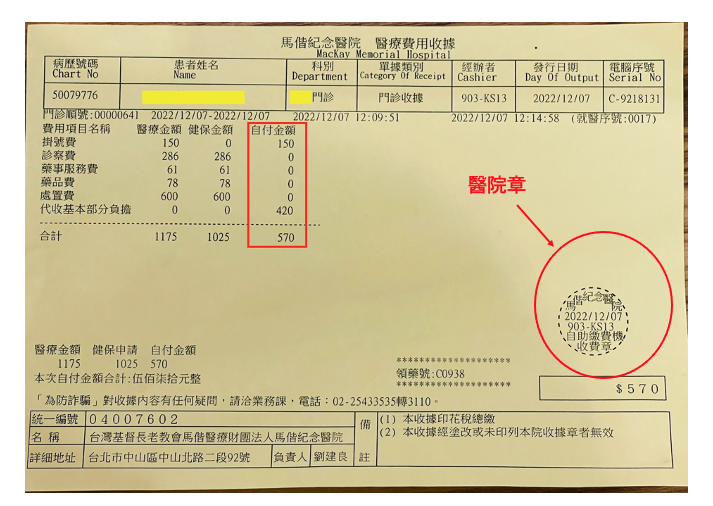

投保實支實付的醫療險之前,多問一句「是否接受副本理賠?」我們去醫院,看完醫生,去批價的時候,櫃檯會開立蓋有院章的收據,這張收據就是「正本」。

如果收據遺失,或是需要更多收據,可以請醫院開立「副本」收據,醫院的副本收據一樣會蓋章,而收據上會特別印「與正本相符」的文字。並不是自己拿正本去影印的影本就是副本唷!

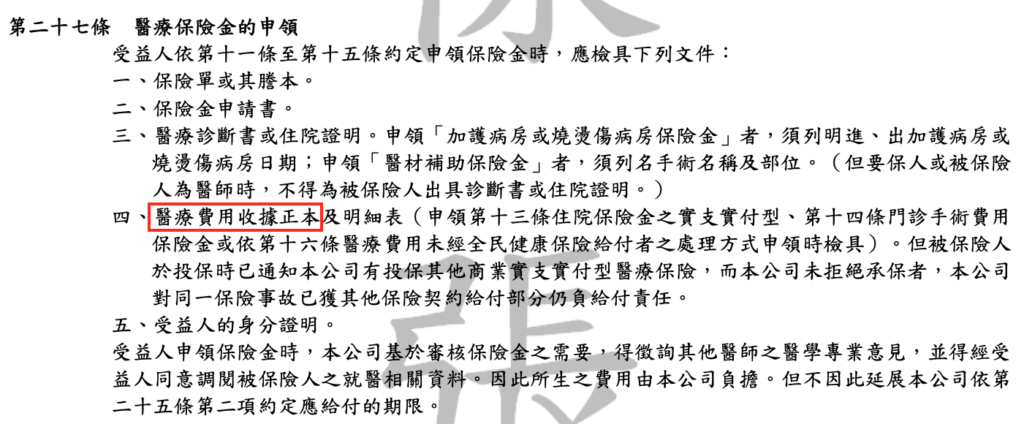

因為醫院的收據只會開一張正本,就是我們每次看完醫生,批價之後的那張收據,上面會蓋有醫院的印章。有些保險公司希望可以成為客戶第一家投保的保險公司,所以在理賠時,會要求檢附醫療收據正本。

如果你名下有很多張醫療險,一定要特別留意,在理賠時,保險公司是否接受副本理賠。如果你投保了兩家保險公司,都只接受正本理賠,那麼出險時,你就只能跟其中一家保險公司申請理賠金,因為另外一家不會理賠。

延伸閱讀:正副本理賠有多重要?這篇文章告訴你!

面向5. 醫療險理賠陷阱:「健保2-2-7條款」是什麼

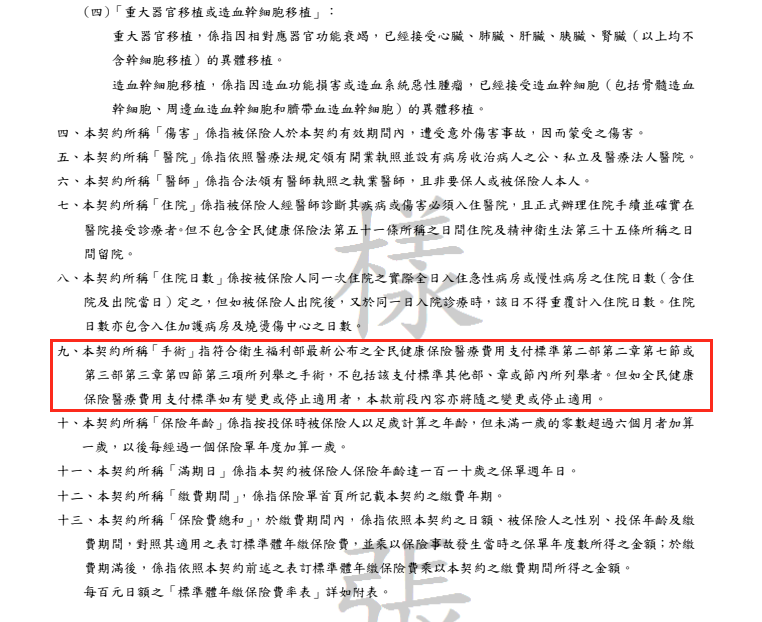

其實也不能說是陷阱,但健保2-2-7條款確實常常發生理賠爭議。「2-2-7條款」是健保項目中,對於「手術」的定義,因為它被列在全民保險醫療服務給付項目及支付標準裡的第二部(西醫)、第二章(特定診療)、第七節(手術),所以又被稱作「2-2-7條款」。

我們一般都以為,只要有動刀,就算是手術。但對健保而言,有規範在2-2-7條款裡的醫療項目才算是「手術」,例如「人工水晶體植入」、「乳房腫瘤切除」等等。其他常見的「縫合」、「大腸息肉切除」等等,只能算是「處置」而非「手術」。

如果保單條款有明確載明「手術」的定義,是只能符合健保2-2-7條款的範圍,就要特別留意理賠的內容是否有符合需求。這邊用某人壽公司的保單條款當範例,我們在投保前,可以先檢視一下保單條款對「手術」的定義。

投保建議

投保重點1.

現在的保單大部分都是採定額給付,不然就是實支實付再搭配定額保障。建議把定額的重點放在住院日額,也就是住院一天賠多少錢,一般建議一天至少1000元比較符合保障需求。

實支實付則應著重在手術和其他醫療雜費的支出。因為現在很多疾病已經不需要再住院,或是住院的天數只有幾天,剩下的醫療雜支則需要病患自己負擔,如果大部分的雜支項目可以用實支實付來處理,會比較符合保險需求。

投保重點2.

自民國108年11月8號起,金管會已發文,民眾購買實支實付及意外醫療實支時,最多只能各投保三張(先前的保戶不受影響)。所以目前很多保險業務都會建議客戶保單可以購買「雙實支」。

因此我們在規劃的時候,可以先規劃2-3個順位,第一順位留給保障範圍比較全面且只接受正本收據的保單,行有餘力再來規劃剩下兩個順位,購買第二順位或第三順時務必要留意,是否可以接受「副本理賠」,才不會因為重複理賠而被拒絕。

2023最強醫療險推薦

| 保險公司 | 全球人壽 | 國泰人壽 | 全球人壽 | 台灣人壽 |

| 商品名稱 | 好醫靠定期醫療健康保險(PHC) | 三倍真醫靠住院醫療定期保險(外溢型) | 加倍醫靠終身醫療健康保險(PHB) | 新住院醫療保險附約(85) |

| 年期 | 定期險 | 定期險 | 終身險 | 定期險(附約) |

| 理賠金給付方式 | 定額給付 | 定額+實支 | 定額+實支 | 實支實付 |

| 理賠範圍 | 列舉式 | 列舉式 | 列舉式 | 概括式 |

| 理賠文件 | 可副本 | 正本 | 可副本 | 可副本 |

| 健保227條款限制 | 有限制 | 有限制 | 有限制 | 無限制 |

| 開箱文 | (請點我) | (請點我) | (請點我) | (請點我) |

本篇提供大家有關醫療險的基礎概念,如果已經買了醫療險,也可以檢視一下自己的保單,幫自己做簡單的保單健檢,想了解更細緻的醫療險細節歡迎來信保險寶,我們保險團隊有完整的保險經驗、並取得主關機關要求之證照,我們會在一個工作天內回覆你!