【保單老實說 – 國泰人壽三倍真醫靠住院醫療定期保險(外溢型)】女生朋友看過來,4大注意事項,一定要知道!!

Last Updated on 2023 年 6 月 9 日 by elaine

保險寶會定期幫大家搜集市面上各式各樣的保單,並進行保單拆解,目的是幫投保人分析保單的優缺點。

絕無業配!!!

另外,大家如果有特別的商品想要詢問,也可以在留言區留言,保險寶會根據回覆,定期更新文章唷!

最近小編收集到不少朋友想了解外溢型的醫療險,特別是愛運動的朋友有福了,國泰人壽出了一張結合外溢保費的實支實付的醫療險保單,叫做「三倍真醫靠住院醫療定期保險(外溢型)」,小編比較過後,覺得這款保單的保費和保額相當適合,有定期運動的輕熟齡女性朋友。

為什麼說是女性呢?小編會在最後說明唷!

什麼是外溢型保單?

外溢保單是透過健康管理,若健檢數值達標,可以獲得保費折讓的保單,也是未來保費機制的新趨勢。

延伸閱讀:【Heho健康】健康意識抬頭! 外溢型保單上半年大熱賣 健走型、健檢型差異一次看懂

小編之前有寫過一篇,有關外溢型保單的特色,和優缺點比較的文章,還不暸解什麼是外溢型保單的朋友,可以點選連結閱讀,小編就不在這篇文章特別說明囉!

延伸閱讀:【外溢保單】認真減肥就降保費?!外溢保單是什麼?3大重點一次搞清楚!

接下來就來看看三倍真醫靠的詳細內容吧!

三倍真醫靠保單特色

國泰人壽的「三倍真醫靠住院醫療定期保險(外溢型)」是一張定期醫療險保單,分為10年、20年及30年期三種選擇,一旦繳費滿期,保障就直接拉到90歲。

而保額按期滿後,住院醫療的實支實付上限共分為5萬、10萬、20萬及30萬四種計畫,小編建議,一開始選10萬的計畫就可以了,未來預算允許,可視情況再將保額拉高。

這張保單有幾個特色

- 保費返還:當保戶保險年齡屆滿90歲後,總繳的保費扣除理賠過的金額再乘以1.06倍一次領回。

- 保費折讓最高3%:只要年滿18歲,使用國泰人壽app並加入「FitBack健康吧」計畫,完成指定任務,就可以獲得保費折讓,折讓金額1%-3%,指定任務包括單日走路步數、單日運動心率或睡眠時間等等。

想了解FitBack健康吧計畫,可以看這裡!

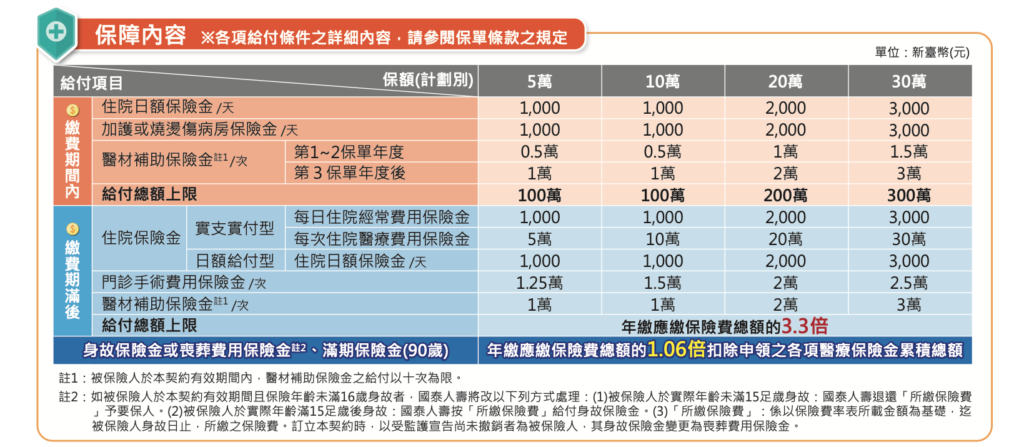

三倍真醫靠保障內容

三倍真醫靠的保障內容分為「繳費期間內」和「繳費期滿後」,最大的差別在於滿期之後,可以多了實支實付和門診手術的項目,這些保障可以到被保險人90歲。

接下來,以「保額10萬」的計畫為範例,分別說明「繳費期間內」和「繳費期滿後」的保障內容。

繳費期間內

- 住院日額、加護或重大燒燙傷病房:每日1000元。

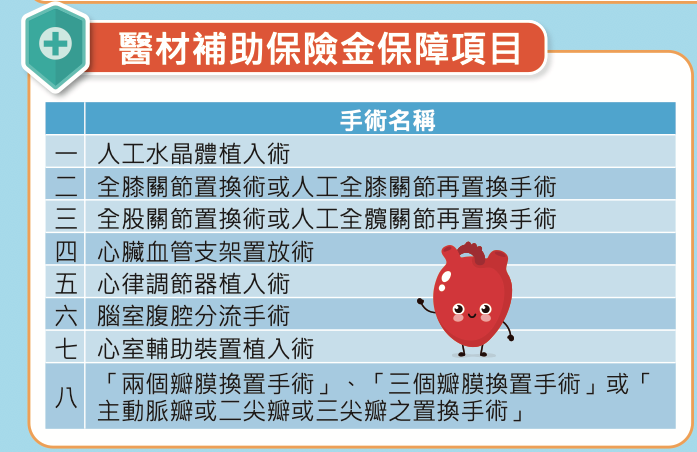

- 醫材補助保險金:只要符合下圖手術項目,就可以起動醫材補助機制。保單年度前兩年,每次給付5000元;第三年之後,每次給付10000元。最高給付10次。

- 給付上限:以上這些理賠給付上限為100萬。

繳費期滿後

- 住院日額:一樣維持每日1000元。(與實支實付僅能擇一理賠)

- 實支實付的住院保險金:每日住院經常費用保險金1000元 /每次住院醫療費用保險金10萬元。(與住院日額僅能擇一理賠)

- 門診手術保險金:每次15000元。

- 醫材補助保險金:每次10000元,最多理賠10次。

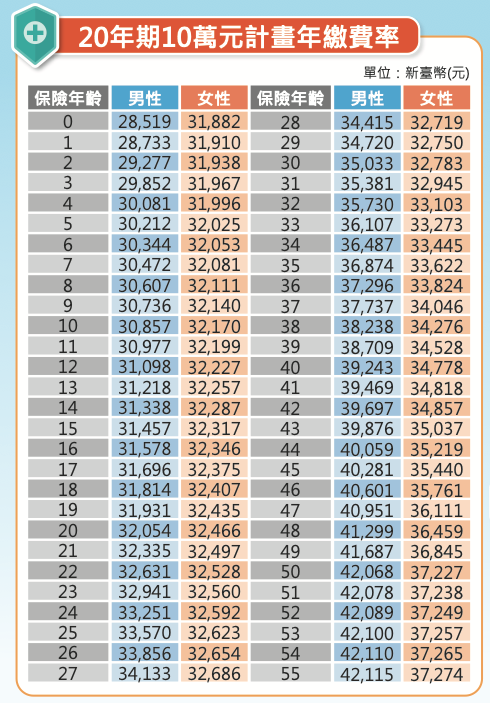

- 給付上限:以上給付上限直接拉高到年繳保額的3.3倍。舉例,假設35歲的女性投保20年、保額10萬的計畫,投保時的年繳保費是33622元,繳費期間內給付上限只有100萬,但繳費20年期滿後,給付的上限就變成33622*20*3.3=221.9萬。

三倍真醫靠投保前的注意事項

三倍真醫靠是結合醫療險的外溢保單,雖然產品的DM寫得相當詳細,但仍有一些細節,是在條款中才看得到的。小編整理DM和條款,把一些比較重要的資訊列下來,方便大家評估唷!

1. 承保年齡限制

所謂承保年齡,指的是保戶必須在契約指定的年紀內完成投保動作。舉例,如果保單指定的承保年齡是0-60歲,那麼超過61歲就不能投保了。

三倍真醫靠有三種年期,10年、20年及30年,每一種的投保年期都不一樣。

10年期的承保年齡為0-60歲

20年期的承保年齡為0-55歲

30年期的承保年齡為0-45歲

| 繳費年期 | 承保年齡 |

| 10年 | 0-60歲 |

| 20年 | 0-55歲 |

| 30年 | 0-45歲 |

2. 是否頂到實支實付的醫療險上限

金管會在108年規定,每人實支實付的醫療險保單(醫療實支保單)最多只能買3張。詳細原因和注意事項,小編之前有寫過一篇文章特別說明,可以點連結進去看唷!

延伸閱讀:【經濟日報】多買不怕賠不到?買雙實支實付醫療險要注意這些事

而三倍真醫靠雖然要等繳費期滿才有實支實付的理賠機制,但以保單架構來說,它依舊是一張「實支實付」的保單,所以在投保前,記得找你的業務(或是保險寶的小編),幫你審視一下保單再決定是否投保唷!

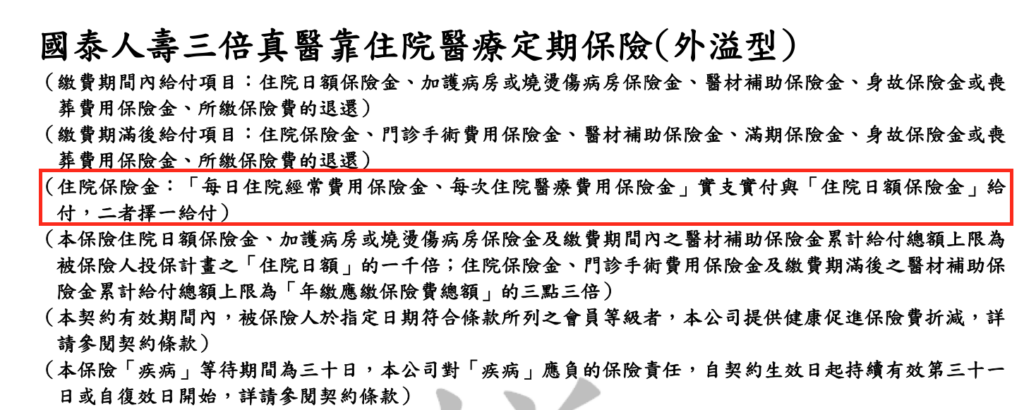

3. 期滿後實支實付與住院日額只能擇一

這張保單在滿期後有實支實付的理賠機制,不過保單條款有特別註明,實支實付的項目,與「住院日額」只能二擇一給付。

所以如果真的用到理賠,可能要先估算一下醫療費用再決定要使用哪一種理賠機制。

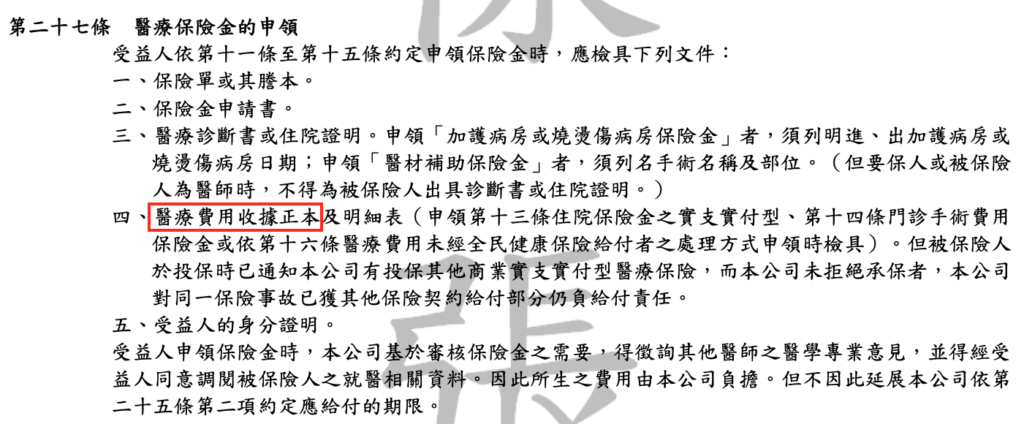

4. 醫療收據正本理賠

這是這張保單最重要的地方。前面有講過,金管會規定,醫療實支保險最多只能買三張,而其中只能有一張是用醫療收據正本理賠,另外兩張則為副本理賠。

我們可以在這張保單條款第二十七條看到,醫療保險金的申領,必須以醫療收據正本申請。

所以如果你已經有一張要求收據正本的保單,那麼在投保前請先告知業務員是否會有影響唷!

延伸閱讀:什麼是醫療正本理賠,可以看這篇文章

「國泰人壽 – 三倍真醫靠住院醫療定期保險(外溢型)」保單優缺點分析

優點:

- 保障時間長:雖然說是定期險,但其實保障跟終身型保險有點像,只要繳滿期,保障就可以拉到保險年齡90歲。

- 適合長輩投保:因為保單有10年期可以選擇,適合銀髮族和長青族投保。雖然保費會隨年齡增加而變貴,但可利用外溢機制,為自己的保費取得折讓的機會。

缺點:

- 較適合輕熟齡女性投保:這張醫療險的年繳保費,男女有很大的差別。我們從下圖可以看到,女性的保費差異不大,但男性只有3歲前保費差距較大,之後幾乎落差不大。而過了45歲之後,男性的保費就貴的明顯了。所以我會建議女性可以規劃這張保單,或是你家有剛出生的男寶寶,在3歲前規劃都很划算。

- 醫材補助沒有實支實付:這張保單實支實付的部分,只針對住院。如果我們沒有住院,僅是門診,就沒有實支實付的理賠。

以上是保險寶針對「國泰人壽 – 三倍真醫靠住院醫療定期保險(外溢型)」保單的分析,如果你也對保單有興趣,或是想了解更多,可以聯絡小編,我會在一個工作天回覆你。或是訂閱保險寶,提供更多保險訊息!

Q & A

1. 三倍真醫靠適合什麼樣的人投保?

*平時有做運動的女性

*名下還沒有要求要正本理賠的醫療險

*0-3歲的男性新生兒

小編您好:關於國泰這張三倍醫靠的保單,您說根據保單條款認定為是需要正本才能理賠,但您似乎忽略同條但書的約定,如果投保時告知有其他家實支實付,經國泰承保,將來還是必須理賠的,此有人身保險商品審查應注意事項第57點第1款可作為佐證,煩請詳查,謝謝!

感謝您的提醒,已將文字稍作調整!

這裡也附上條款原文

https://pse.is/4vuxh7

再次提醒大家:

1. 在投保前一定要確認,保險公司在理賠時是否只接受醫療收據正本。

2. 若保單條款明定需以正本理賠,而您已經投保過其他「實支實付」的保險時,一定要主動告知,或是向業務員詢問,屆時出險時自己的權益會不會受到影響。

謝謝您的指教,未來小編也寫一篇有關這項條文的說明文章!