/保單條款怎麼看?4步驟避開理賠陷阱,一定要學起來!/

第一次看保單條款是不是覺得密密麻麻,不知道從何看起?又擔心不認真看,會不會錯過重要資訊,掉落理賠陷阱?事實上,保險寶團隊研究保單多年,保單不會故意設下陷阱讓客戶跳進去,而是我們在一開始對自己的保單暸解夠不夠深入。

這篇文章就從根本做起,教大家怎分看懂保單條款。看懂保單條款,不只是知道自己的保險在什麼樣的情況下有理賠,而其他情況下卻沒有。如果未來真的出險,有這套保單條款技能教學,也可以讓你輕鬆對應理賠人員。

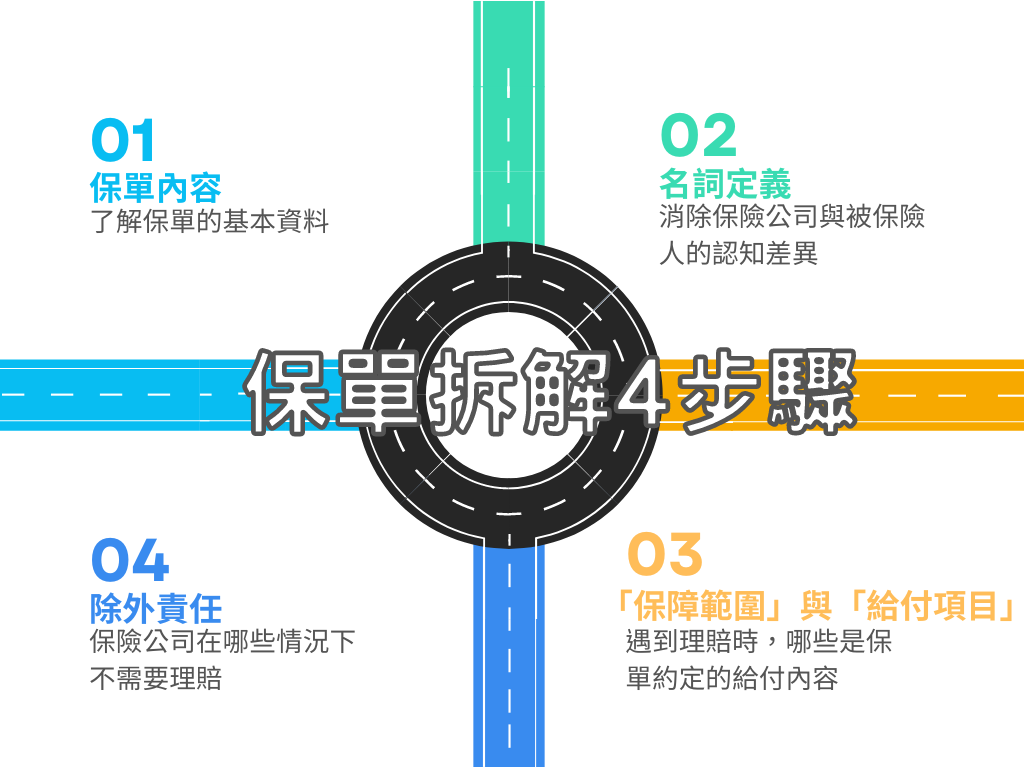

拆解保單條款4步驟

我們就拿業界模範生「全球人壽加倍醫靠終身醫療健康保險 – PHB」保單為範例,逐一說明!研讀保險條款的4大項目。分別是「保單內容」、「名詞定義」、「保障範圍及給付項目」,最後是「除外責任」,這裡我們將這4大項目分成4個步驟,帶著你來一一拆解。

步驟 1 . 搞懂「保單內容」

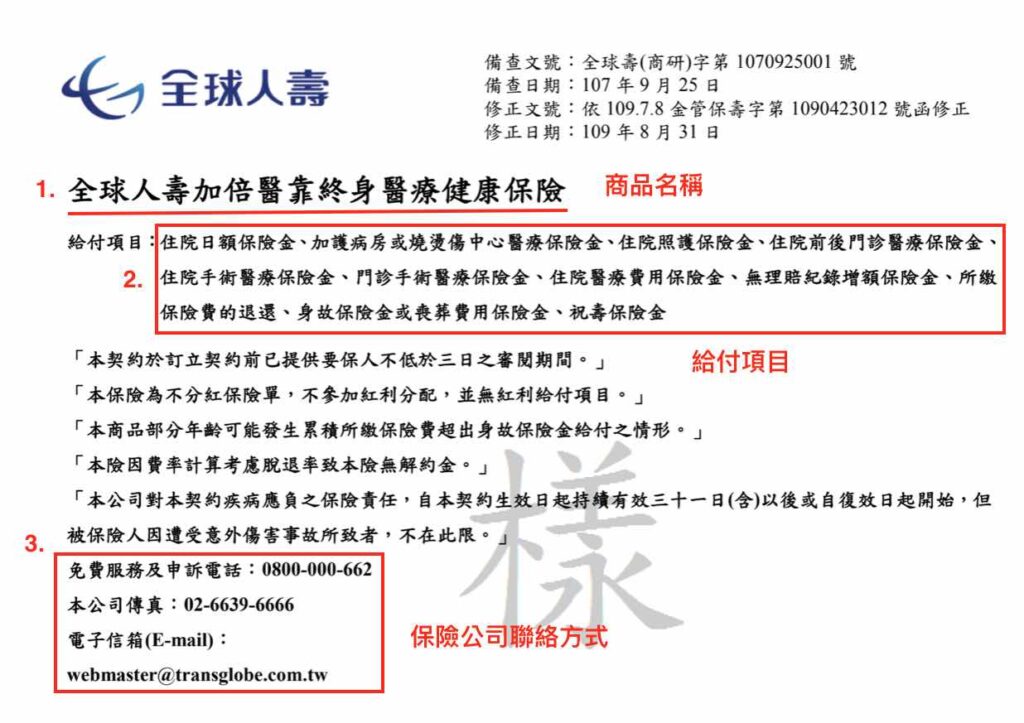

保單內容通常在保單條款的第一頁,也是這份保單的保單基本資料,最上面是保險單的名稱,還有「給付項目」,讓投保人可以一目了人自己買的保障有哪些內容。最後會載明保險公司的聯絡方式,方便要保人聯繫。

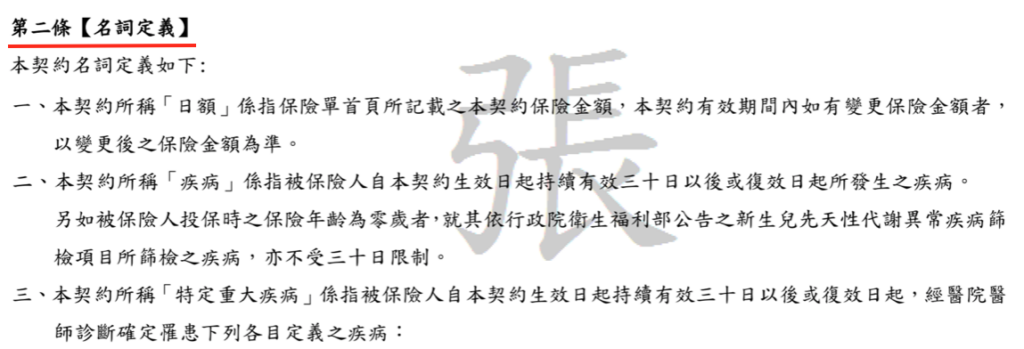

步驟2. 弄清楚「名詞定義」

「名詞定義」同常會出現在條款的第二條,上面會記載各項與保障有關的相關名詞,常見的有「疾病」、「傷害」、「醫院」、「住院」等等訊息,釐清名詞定義,是為了避免保戶的認知落差。這邊特別講幾種我們常看到的名詞:

- 疾病:醫療險會有「疾病等待期」,一般等待期是30天或90天。被保險人如果在等待期內生病,保險公司可以不理賠。所以我們可以在名詞定義的地方,先確定我們的疾病等待期是多久。

- 傷害:或是「意外傷害事故」,通常指的是外來、突發、非疾病引起的事故,如果你買的是意外險,這一部分會特別標示清楚。如果是因為疾病而產生的事故,並不能算是傷害,意外險可能就無法理賠。

- 醫院:所謂醫院指的是符合醫療法規所開立的公私立及醫療法人醫院。有些診所雖然規模大、也有病床,但在設立上不一定符合「醫院」的條件。

步驟3. 搞懂「保障範圍」、「給付項目」

如果我們真的不幸發生意外或生病而要申請理賠,那麼「保障範圍」和「給付項目」會幫保戶羅列保障的項目,例如在什麼樣的情況下會有理賠,以及理賠金的試算方式。

保障範圍,必須要回到名詞定義裡面解釋的情境,才會啟動理賠。

給付項目,是用來詳細說明保險契約封面載明的給付項目。另外,我們還要注意給付的限制,保險不是出事就可以無上限理賠,每張保單一定會有限額,例如這張保單就有特別說明,全民健保已給付的項目,這張保單就不會再重複理賠了。另外,超過健保的部分,也是有給付限制的,這樣的狀況特別會出現在醫療險,投保前記得多詢問一下業務唷!

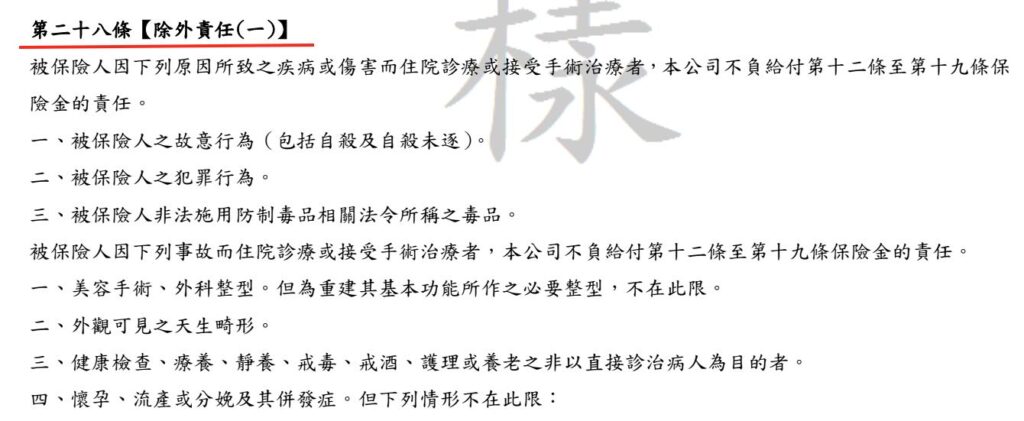

步驟4. 留意「除外責任」

說明保險公司在哪些情況下,不需要理賠。最常發生的陷阱就在這兒!例如自殺行為、故意自我傷害等等,保險公司就不會負責理賠,這個作法是避免有保戶蓄意詐保。另外像是整形整容,或是已經發生的事故、先天的殘疾等等,保險公司也是有除外責任的。

30秒再看一次保單重點

- 保單內容

- 名詞定義

- 保障範圍、給付項目

- 除外責任

延伸閱讀(1): 保險新手一定要知道的關鍵名詞

延伸閱讀(2):保險新手一定要知道的關鍵名詞partII

你有看不懂的保單嗎?還是有更多保險的問題想要暸解,歡迎寫信給我,記得留下聯絡方式,我會再與您聯絡!