/重大傷病超燒錢?保險到底有沒有用?/

我們都知道生病很花錢,特別是罹患重大傷病,像是癌症、中風,藥物和治療的費用隱約讓人覺得很可觀,到底要花多少才夠?網路上的資料,幫我們整理了最燒錢的疾病以及要花的錢是多少。

保險寶必須老實告訴大家,網路上看到的數字,很多是「健保」幫我們負擔的費用,並不是我們實際的開銷,那麼罹患重大傷病到底要花多少錢?保了重大傷病險到底划不划算?請把文章看完,保險寶一一告訴你。

重大傷病是什麼?

| 1.須終身治療之全身性自體免疫症候群 | 9.因呼吸衰竭需長期使用呼吸器 | 16.慢性腎衰竭 |

| 2.小兒麻痹、腦性麻痺所引起之併發症 | 10.嚴重溶血及再生不良性貧血 | 17.脊髓損傷或病變所引起之併發症 |

| 3.潛水夫病 | 11.漸凍人症 | 18.急性腦血管疾病 |

| 4.慢性精神病 | 12.重症肌無力 | 19.燒燙傷 |

| 5.漢生病 | 13.多發性硬化症 | 20.接受器官移植 |

| 6.烏腳病 | 14.嚴重營養不良 | 21.罕見疾病 |

| 7.賈庫氏病 | 15.癌症 | 22. 重大創傷 |

| 8.肝硬化症 | – | – |

以全民健保認列的重大傷病共22大類疾病、300多項保障範圍。包含癌症、嚴重溶血性及再生不良性貧血、慢性腎衰竭、需終身治療的全身性自體免疫症候群、慢性精神病、燒燙傷面積 20%、接受器官移植、小兒麻痺/腦性麻痺引起併發症、重大創傷、呼吸衰竭需長期使用呼吸器、嚴重營養不良、潛水夫症、重症肌無力症、脊髓損傷或病變引發併發症、急性腦血管疾病、多發性硬化症、漢生病、肝硬化症、烏腳病、運動神經元疾病、庫賈氏病、罕見疾病。

常見的重大傷病有哪些?

根據衛福部統計,截至2022年2月已經發出近百萬(996,230)張重大傷病卡,平均每25人就有一人領卡。常見的疾病像是癌症、洗腎(慢性腎衰竭)、中風(急性腦血管疾病)、肝硬化等等,都是重大傷病的範疇。

根據衛福部2022年統計,排名前五大重大傷病分別是

- 癌症

- 慢性精神病

- 自體免疫症候群(AIDS,俗稱愛滋病)

- 慢性腎衰竭(洗腎)

- 先天性畸形 / 染色體異常

其中癌症列居第一,可見癌症不只是十大死因之首,還是重大疾病之首。按照罹病人數排名(男女合計),前十名分別是:

- 大腸癌

- 肺癌

- 女性乳癌

- 肝癌

- 口腔癌

- 攝護腺癌

- 甲狀腺癌

- 胃癌

- 皮膚癌

- 非何杰金氏淋巴瘤(淋巴癌)

罹患重大傷病怎麼辦?

首先,經醫師診斷罹患重大傷病時,可先至健保署申請重大傷病卡,可申請健保補助。大部分的重大傷病都是可以治癒的,只要定期回診,根據醫師的指示用藥、治療,痊癒的機會非常高。

什麼是重大傷病卡?

重大傷病卡最大的幫助就是免除部分負擔費用,所謂部分負擔是指醫療費中,健保會幫我們補助一部分的金額,超過補助的部分就叫做「部分負擔」,須由民眾自行繳納。如果領有重大傷病卡,就不需要再煩惱這些費用。

重大傷病卡有哪些補助?

重大傷病部分負擔費用包括:

- 門診基本部分負擔

- 門診藥品部分負擔

- 住院部分負擔

- 如果在門診有接受復健治療,可有「門診復健(含中醫傷科)」部分負擔

【延伸閱讀】重大傷病卡申請、補助詳解請點我!

有重大傷病卡就夠了嗎?

既然健保幫我們分擔了這麼多開銷,那罹患重大傷病是不是單靠健保就夠了?不需要再翻腦其他開銷?

當然不是。別忘了,我們還有「病床差額」、「伙食費」及「自費醫療」,這些開支都要我們自己負擔,健保是沒有補貼的唷!

重大傷病真正燒錢的在這裡!

個人醫藥至少自負4成以上

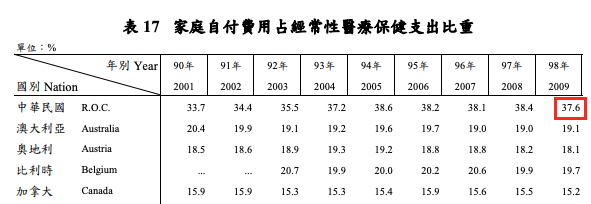

衛福部每年都會發表「國民醫療保健支出(NHE)」報告,最近一年的報告指出,家庭自付的醫療費用佔所有醫療費的37.6%,將近四成。也就是說,每100元的醫療費用,健保幫我們支出了六成,但剩下的四成我們必須自行負擔。

錢都花在哪?

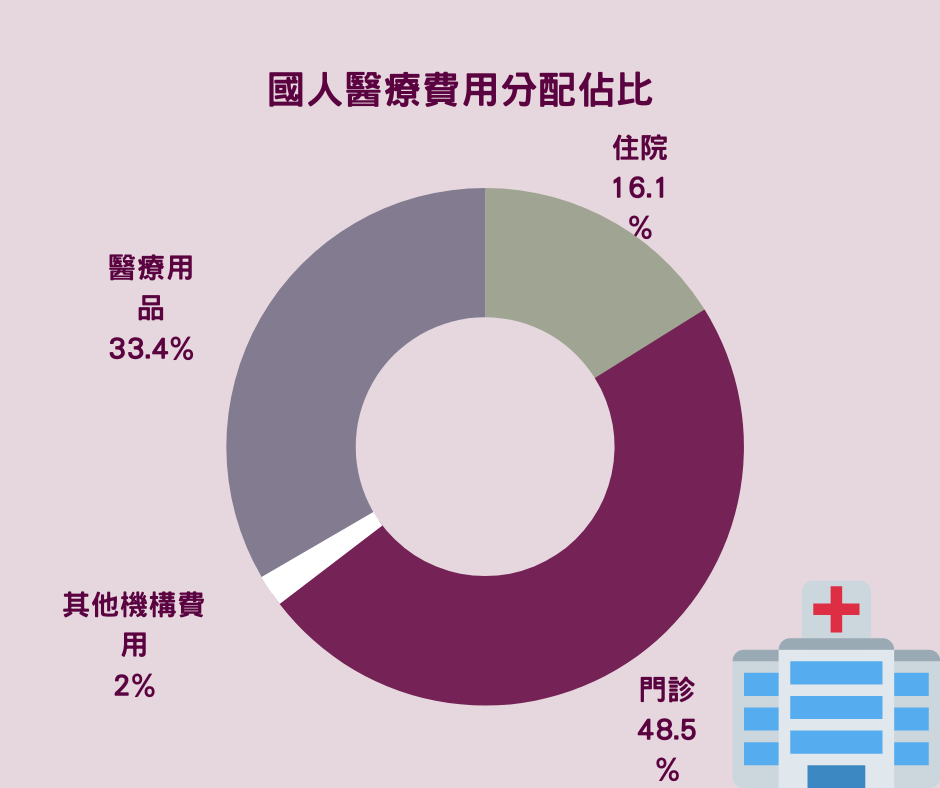

根據NHE統計,國人醫療支出中,住院佔16.1%,門診48.5%(醫院、診所加總),這些重大傷病都有給付,但剩下的35.4%,就是醫療用品和其他機構的費用,如果我們想要更好的醫療品質延長壽命,很多項目都必須自費。

以癌症為例,健保給付的是傳統化療的費用,但後遺症多,且需長期住院。相較傳統化療,更有效率的是標靶藥物治療,不僅不用住院,副作用也少,但這屬於自費項目。常見的

大腸癌、肝癌,一個月的標靶藥物就要15-25萬,而一般重大傷病通常需3-5年即有可能治癒。也就是說,整個療程可能會花到百萬甚至千萬。這時候,重大傷病險就可以發揮他的效益。

重大傷病險可以轉移多少風險?

重大傷病險是什麼?

重大傷病險通常是一次性給付,也就是在確診之後,保險公司會給被保險人一大筆錢,自始契約就結束了。有些重大傷病險,針對特定的病症,還會有額外的加給。

經醫師確診罹患公告之重大傷病時,可檢附相關證明來申請重大傷病卡,領卡之後健保可抵扣因重大傷病所需的相關醫療費用,超過健保的部分就由重大傷病險來分攤。

重大傷病險要保多少才夠?

剛剛有講到,癌症一個月的自費療程大概要10-20萬,一年下來百萬跑不掉。另外讓人吃不消的還有中風,初期打造無障礙空間、請看戶,這些都不在健保項目,尤其中風治療平均需要8.8年,花費之驚人可想而知。

保險寶建議,如果沒有買其他的保險,重大傷病險的保額至少規劃在200萬以上,這樣至少可以應付重大傷病初期的開銷。而如果本身有其他醫療保險,可視狀況將保額規劃在100萬以上。

【延伸閱讀】完整的重大傷病險說明請點我!

2023重大傷病險推薦

| 保險公司 | 國泰人壽 | 富邦人壽 | 全球人壽 |

| 商品名稱(編號) | 真鍾心滿滿 (外溢型)(ZCL) | 新醫卡(外溢型) (SWV1) | 醫卡讚85 (DCE) |

| 繳費年期 & 承保年齡上限 | 10年期: 0-60歲 20前期: 0-50歲 | 10年期: 0-60歲 15年期: 0-55歲 20年期: 0-50歲 | 10年期: 0-65歲 15年期: 0-60歲 20年期: 0-55歲 25年期: 0-50歲 30年期: 0-45歲 |

| 保障年齡 | 至85歲 | 終身(至100歲) | 至85歲 |

| 疾病等待期 | 30天 (癌症90天) 意外無疾病等待期 | 30天 (癌症90天) | 30天 (癌症90天) |

| 保單特色 | 1 . 保額增額 2 . 保費外溢 3 . 實物給付 4 . 對慢性精神病理賠較少 | 1 . 豁免保費 2 . 保費外溢 3. 對慢性精神病理賠較少 | 除22項重大傷病有理賠外,針對下列5種特定傷病,額外理賠保額30%。 1 . 燒燙傷 2 . 接受器官移植 3 . 重大創傷 4 . 脊髓損傷或病變 5 . 重肌無力症 |

| 滿期後是否退還保費 | 是 | 是 | 否 |

| 年繳保費 (以30歲、女性、保額100萬、繳費20年期為例) | 37,300 | 38,400 | 31,000 |

| 開箱文 | (請點我) | (請點我) | (請點我) |

防止重大傷病找上門,最好的方法當然是維持良好的作息,不菸不酒早睡都是最基本的。如果對重大傷病有任何問題,或是想更進一步知道自己的保險規劃,也歡迎來信保險寶討論!

重大傷病常見問題 Q & A

Q1. 有家族病史可以保重大傷病險嗎?

A1.

大多的保險公司不會詢問家族病史,若未發病,仍可投保。

如果保險公司有疑慮,也會請被保險人填寫「健康告知書」。所以如果你的家族有相關病史,更要投保重大傷病險!

Q2. 要如何投保重大傷病險?

A1.

可以到各保險公司官網投保,或是來信保險寶,我們可以根據目前市面上常見的重大傷病保單,一起討論!