/台灣人壽新住院醫療保險附約(85) 爆款的台壽實支實付醫療險,7大保障與優缺點一次分析/【保單老實說】

實支實付的醫療險一直都是保險寵兒,由於實支實付的保險有「花多少,賠多少」的特點,可說相當實用。今天就來開箱ptt討論度最高的台灣人壽實支實付醫療險 – 新住院醫療保險附約(以下簡稱「新住院醫療險」)。到底「新住院」的保障內容有哪些,為什麼是台壽實支實付的長銷好險呢?保險寶帶你一起來了解!

延伸閱讀:實支實付醫療險有哪些好處?

訂閱保險寶,保險資訊不能少

新住院醫療險 保單3大特色

1 .實支實付 Vs. 住院日額,可2選1

2 .一年期附約,承保年齡到85歲

3. 保障包含腫瘤治療

新住院醫療險 7大保障範圍

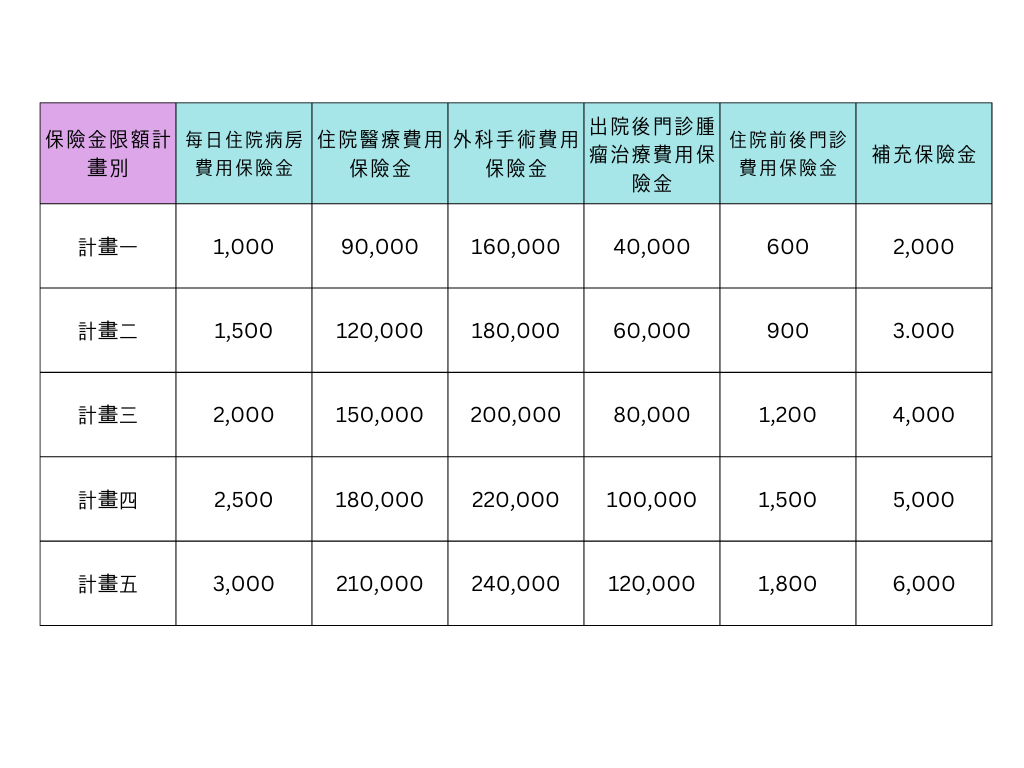

「新住院醫療險」共有五種計畫,保額最低的是計劃一,最高則是計畫五。這裡的保額指的是實支實付的限額,所謂限額,就是出險後,憑醫療收據,只要在限額內,付多少就賠多少。以下皆用計畫一來試算。

1 . 住院病房費用保險金(最高365日)

只要有住院就可申請病房保險金,以計劃一為例,病房費用最高限額就是1,000元,一般最高可以理賠365日,但若住到特別病房,則最高可理賠30天,一般病房加住院病房合計最高365天。

住院病房的理賠項目包含「超等住院的病房費差額」、「管灌飲食以外的膳食費」、「特別護士以外的護理費」。

2 . 住院醫療費用保險金

這個醫療費用的項目總共有五項:

- 醫生診察費及會診費

- 在醫院使用之藥品(含醫師指示用藥)、注射藥液及注射技術費

- 血液(非緊急傷病必要之輸血)

- 掛號費及證明文件

- 超過全民健康保險給付之住院醫療費用

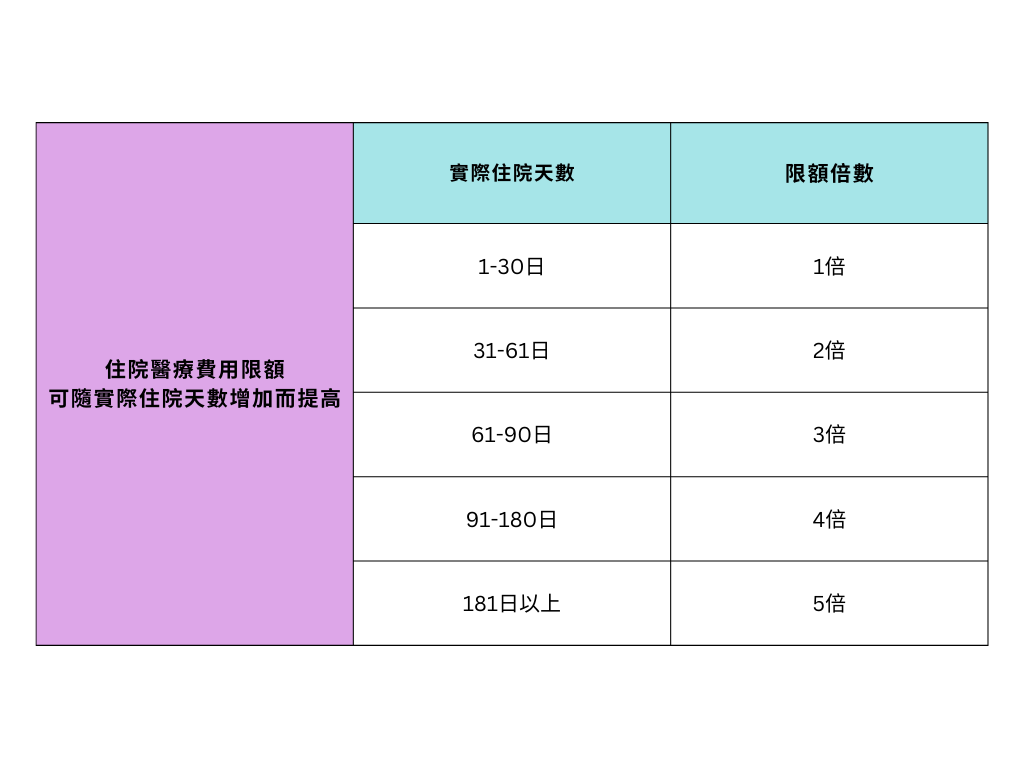

如果我們住院的天數增加,「新住院」的醫療理賠限額也會往上加。以計畫一為例,若住在30天內,我的保額上限就是90,000。但如果我住到超過31天,保額就會跳兩倍,變成180,000,住超過半年(181天以上),就變成5倍,保額就是450,000。

3 . 外科手術費用保險金

手術包含「住院手術」及「外科手術」,保額上限為160,000。

4. 出院後門診腫瘤治療費用保險金

如果之後被診斷出腫瘤,這裡提供「門診放射線治療」及「門診化學治療」,上限為40,000。可以把他當成一種防癌險。

5 . 住院前後門診費用保險金

這裡住院前後是指「住院前或門診手術前」七天,及「出院後或門診手術後」十四天的門診費用。

6 . 補充保險金

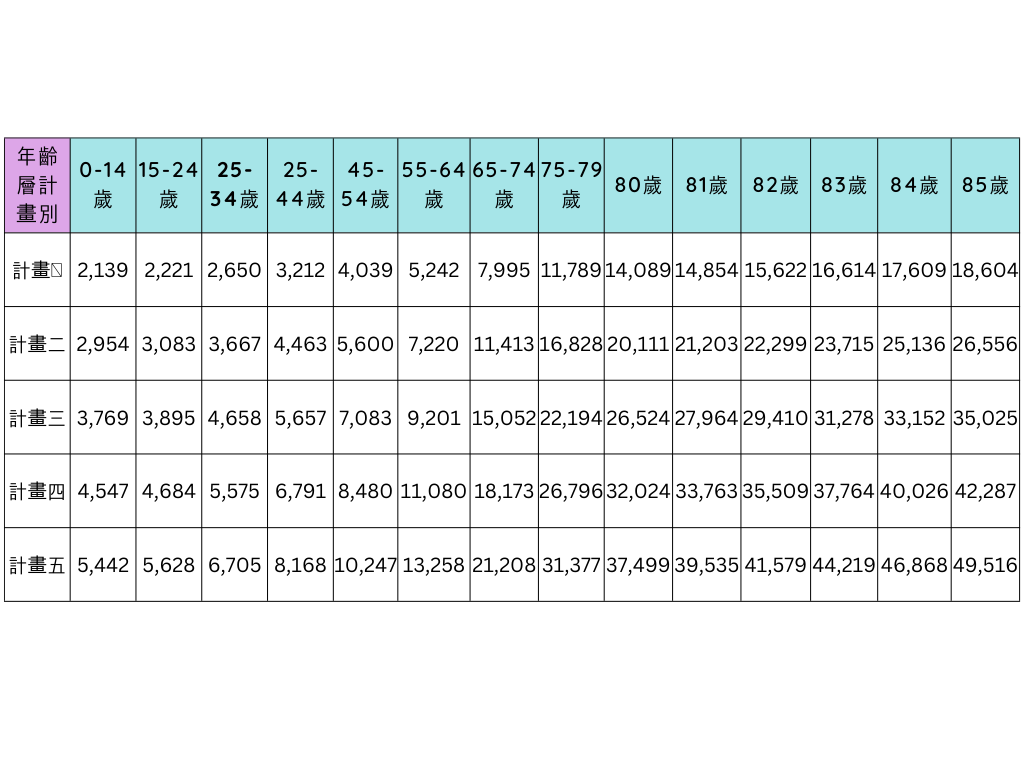

| 計畫別 | 補充保險金 |

| 計畫ㄧ | 2,000 |

| 計畫二 | 3,000 |

| 計畫三 | 4,000 |

| 計畫四 | 5,000 |

| 計畫五 | 6,000 |

如果前面的理賠超過保險限額,台灣人壽會另外再補貼超過的費用。但補充並不是無上限,而是根據保單條款附表所約定的金額給付。

例如計劃一的住院保險金限額是1,000,補助是2,000元,而如果我實際的醫藥費花了5,000元,那保險公司總共的理賠金就是3,000元。

7 . 日額型住院醫療保險金

這一項是針對一開始選擇「日額給付」的保戶。前面有說到,保戶可以在「實支實付」或「日額給付」之間二擇一。選擇日額給付的保戶,可以領到的保險金就是「住院病房費用」*實際住院的天數。

以計畫一來說,假設我住院10天,並選擇日額給付,那我能拿到保險金就是3,0000元(1,000*30)。要特別說明的是,如果選擇日額給付,前面1-6項就不能申請理賠唷!

新住院醫療險 保費計算方式

新住院是「附約保險」,每年都要續約,所以保費會跟據年紀而變動,最高可以保到85歲,超過85歲就不能再續保。

新住院醫療險 的優缺點

優點

1 . 沒有疾病等待期

一般的醫療險會有30天或90天的疾病等待期,如果在等待期內出險,保險公司可以不負理賠責任,但「新住院醫療險」沒有等待期,保單生效之後,保障就會立刻啟動,不需要等待。

2 . 概括式保單

醫療險有「概括式」和「列舉式」兩種理賠方式。列舉式的保單必須是保單條款有提到的病症才能獲得理賠;而概括式則是有醫療行為都可以理賠。「新住院醫療險」並未有太多列舉項目,除了「除外責任」中的醫療行為外,大部分的醫療疾病都可以獲得理賠。

3 . 沒有健保2-2-7條款的限制

健保2-2-7條款是針對手術的定義,也是保險理賠最容易有爭議的項目。有些保單契約會特別明定說明,手術的定義必須符合健保2-2-7條款裡的項目才能申請理賠,並不是有動刀就算「手術」。但「新住院醫療險」沒有特別明定。

延伸閱讀:什麼是健保2-2-7條款?

4 . 疾病與意外都在保障範圍

缺點

1 . 不是主約,不能單獨投保

這是這張保單的致命缺點。前面有提到「新住院醫療險」是附約,附約必須掛在「主約」底下才會生效。主約跟赴約都必須是同一家保險公司,如果想投保「新住院醫療險」必須先投保台灣人壽的其他主約。

2 . 保障只到85歲

這是一年期的保險,但只到保險年齡85歲就不能再投保。現代人壽命越來越長,而且隨著年紀增長,所需要的醫療成本也會越來越高。如果擔心老的時候,醫療費用不夠用,需要靠保險轉嫁,可能要另外再買其他終身保險。

3. 每年都要續保,且保費不固定

「新住院醫療險」每年都要續約,保費則視年齡而有所不同,年紀越大保費越高。

新住院醫療險 投保建議

這張保單是附約,如果想要投保,一定要搭配主約。如果你的醫療險還沒規劃完全,可以把火力都集中在台灣人壽的終身防癌或醫療險,這樣保障也會加倍。但如果你的醫療險已經很完善,就差這張附約的話,那麼主約可以掛到年金險或外幣險,至少金融海嘯來,還多一個抗通膨的效果。

另外,「新住院醫療險」無法跟著我們一輩子,如果你家裡有長輩也有投保這張附約,可能要為接下來的保障做打算。例如65歲前,就要留意自己手邊有沒有終身醫療險,如果還沒有,或是希望接下來可以有保障一生的醫療險,可以參考我之前寫的「全球人壽加倍醫靠」。

預算沒問題的話,可以選擇年期短的專案。例如10年或15年期的專案。如果你或你家長輩的「新住院醫療險」快失效,可以了解「加倍醫靠」,裡面也有短年期的實支實付項目唷!

延伸閱讀:【保單老實說】全球人壽加倍醫靠終身醫療健康保險(PHB) 萬能的實支實付終身醫療險

講了這麼多,你買好醫療險了嗎?還是想了解更多「新住院醫療險」內容?我們保險團隊有完整的保險經驗、並取得主關機關要求之證照,不管你是保戶,還是想再多想想,或是想了解自己的保險,甚至理賠相關的問題,都歡迎來信保險寶。我們優秀的顧客團隊會直接與你聯絡!

新住院醫療險 常見問題Q & A

Q1. 台灣人壽的新住院醫療險是附約,我可以先投保其他壽險公司的主約,再搭配新住院醫療險的附約嗎?

A1. 不行。主約與附約必須在同一家壽險公司,保障才能成立唷!

Q2. 我想投保新住院醫療險,該怎麼做?

A2. 您可以直接上台灣人壽官網投保。

或是跟我聯絡,記得留下聯絡電話,並在問題欄的地方填寫「新住院醫療險」,我會在一個工作天與您聯絡!